著者: Peter Horton / 出典: Messari 編集: Vernacular Blockchain## まとめ* 2023 年第 1 四半期の仮想通貨市場の回復は、パブリック チェーンの使用の増加をもたらさなかった。一部の注目の L1 の時価総額は前月比で平均 83% 増加しましたが、使用量は約 2.5% 減少しました。* Ordinals の出現とビットコインのプログラマビリティへの新たな関心により、Stacks は時価総額 (340%)、収益 (218%)、ネットワーク使用率 (35%)、DeFi TVL (276%)、と DEX 取引高 (330%) はいずれも前月比の伸びを牽引しました。*イーサリアムは、時価総額、収益、DeFi TVLとボリューム、NFT数、フルタイム開発者を含む、ほとんどの主要な財務指標およびエコシステム指標において依然としてリードしています。*USDCの一時的なペッグ解除とPaxosによるBUSD発行の停止により、ステーブルコインの優位性はUSDTに移り、TRONに利益をもたらしました。 TRON のステーブルコイン時価総額は前月比 30% 増加して 436 億ドルとなりましたが、ステーブルコイン時価総額を持つ他の注目の L1 はすべて前月比で減少しました。このレポートは、プロトコル サービスを通じた Messari の取り組みの対象となる 14 のレイヤー 1 (L1) スマート コントラクト プラットフォームの財務、ネットワーク、エコシステム分析を集計し、比較します。これらの L1 と各四半期レポートへのリンクには、Avalanche、BNB Chain、Cardano、Ethereum、Harmony、Hedera、NEAR、Polkadot、Polygon、Solana、Stacks、Tezos、TRON、WAX が含まれます。テキストの入力を始めましょう:## 01 財務分析### 時価総額激動の 2022 年を経て、仮想通貨市場は 23 年第 1 四半期に回復しました。平均して、注目の L1 の時価総額は前四半期比 83% 増加しましたが、それでも前年比では 58% 減少しました。ビットコインの人気に後押しされ、オーディナルの人気とビットコインのプログラマビリティへの新たな関心により、STX は第 1 四半期に業績を上回りました。 ETHの時価総額は、他のネットワークトークンを合わせた時価総額の2倍以上です。### 所得収益はプロトコルによって請求されるすべての料金の合計として定義されますが、プロトコルはこれらの料金をどのように割り当てますか?仮想通貨VCのDBA投資家ジョン・シャルボノー氏は、収益がどのように扱われるかについて、次の例を挙げて詳しく解説しています。*Blockchain X は手数料を通じて 100 トークンを収集します。 100 個のトークンはすべて焼かれますが、バリデーターに報酬を与えるために 100 個のトークンが鋳造されます。収益がトークン所有者によって発生した手数料としてのみ測定される場合、収益は 100 です。*ブロックチェーン Y は手数料を通じて 100 個のトークンを収集し、100 個のトークンすべてがバリデーターに配布され、追加のトークンの鋳造や焼却は行われず、収益はトークン所有者が発生する手数料が 0 である場合にのみ測定されます。これら 2 つのブロックチェーンは、徴収される手数料、インフレ、バリデーターの報酬という点ではまったく同じ最終結果をもたらしますが、手数料の分配という点で測定すると、その収益は大きく異なります。比較的高額な使用料とガス料金が原動力となり、イーサリアムの2023年第1四半期の収益4億5,700万ドルは、他の有名なL1収益を合わせたほぼ2.8倍に相当します。最も顕著な収益の伸びは Hedera によるもので、前四半期比 489% 増加しました。これは主に、Web2 および Web3 アプリケーションの検証可能なタイムスタンプとイベントの順序付けを可能にするコンセンサス サービスの使用量の増加によるものです。これらのアプリケーションには、サプライ チェーンの出自の追跡、DAO での投票のカウント、IoT デバイスの監視などが含まれます。### 株価売上高比率 P/SP/S (価格対売上比) 比率は、収益と比較したネットワーク トークンの相対価格を指します。 Web トークンは便利な指標ではありますが、セキュリティ モデルの予想される需要など、新しい評価モデルを必要とする新しい資産です。つまり、TRON は 23 年の第 1 四半期の株価収益率 16 倍で他の L1 をリードし、イーサリアムが 188 倍でこれに続きます。 WAXは、時価総額がトップ20圏外であるにもかかわらず、高いPERを誇る唯一のパブリックチェーンとして際立っている。ほとんどの L1 は取引手数料から収入を得ており、WAX の主な収入源は NFT 市場に課される 2% の税金です。TRON、イーサリアム、ポリゴン、ヘデラは、今四半期に価格売上高比率が低下したパブリック チェーンです。言い換えれば、収益の伸びがトークンの時価総額の伸びを上回ったということです。前四半期比で P/S の増加が最も大きかったネットワークは、NEAR (100%)、Solana (112%)、Harmony (156%) でした。### インフレPoS 報酬発行によるインフレは、保有者からステーカーへの富の移転です。インフレ率が高くなるほど、ステーカーであることはより有益であり、ホルダーであることはより有害であり、その逆も同様です。BNBとETHは2023年第1四半期の唯一のデフレトークンで、それぞれ-5.4%と-0.2%でした。どちらのネットワークも取引手数料の一部を消費します。さらに、Binance チームは四半期ごとにトークンを買い戻し、燃焼させており、これがデフレ圧力の大部分を占めています。### ジェネシス(トークン)の供給流動性PoS 報酬の発行に加えて、ジェネシス トークンのロック解除からもインフレ圧力が発生する可能性があります。ジェネシス (トークン) の供給流動性は、ステーキング報酬を除いて、ロックが解除されたジェネシス トークンの割合を測定します。この指標は、供給量に上限があるパブリック チェーンと供給量に上限がないパブリック チェーン間で正規化されます (無制限のステーキング報酬は初期分配に含まれません)。Avalanche、Hedera、NEAR、Harmony を除き、ほとんどのパブリック チェーン トークンは完全にロック解除されています。-スタックは約 95% であり、そのうち約 0.5% が 2023 年第 2 四半期にその資金のためにロック解除される予定です-調和は約95%で、そのうち約0.6%がエコシステム開発のために2023年第2四半期にロック解除される予定-約 79% 近く、さらに 3% が 2023 年第 2 四半期に補助金、中核的貢献者、投資家向けにロック解除されます。-Avalanche は約 73%、2023 年第 2 四半期にはさらに 2.5% がロック解除されます-ヘデラは約61%、約4%は2023年の第2四半期にロック解除される予定Avalanche と Hedera には供給上限があり、これらのロック解除パーセンテージはジェネシスの供給 (ステーキング報酬を除く) であり、総供給ではないことに注意してください。### 実際の収益と適格供給ステーキングPoS の報酬分配率は通常、ステーキングされた供給の割合および/またはバリデーターの数に依存します。ネットワークは、さまざまな方程式に基づいて関係を設定し、インフレ率、ステーキング利回り、ステーキング供給パーセンテージがどこに落ち着くかを決定します。BNB、ETH、STX などの低インフレトークンでは、保有者がステーキングをしなかった場合にペナルティを受けることなく自由にトークンを使用できるため、担保率が低くなります。一方、インフレ率が高いトークンは、担保比率が高くなるように最適化されています。流動性ステーキングにより、ステークされたトークンもエコシステムに参加できるようになりますが、LST は流動性の低下、スマートコントラクトのリスク、およびさまざまな税金への影響をもたらす傾向があります。さらに、CardanoとTezosの両方はプロトコルで流動性ステーキングを有効にしていますが、流動性ステーキングトークンをDeFiやその他のエコシステムアプリケーションに参加させるには、まだいくつかの追加の課題があります。## 02 パブリックチェーン分析### 使用法ユーザーのアクティビティを、異なるパブリック ブロックチェーン システム間で比較することは困難です (例: EVM 対 SVM 対 Antelope)。各アーキテクチャには、トランザクションとアドレス アクティビティを処理および記録する独自の方法があります。さらに、アドレスとユーザーの比率は 1:1 ではなく、その比率はパブリック チェーンによって異なります。トランザクションとアドレスの合計数は、それらのトランザクションとアドレスで促進される経済活動ほど有益ではありません。したがって、絶対数を比較するよりも現実的な、ユーザー アクティビティの成長について簡単に説明します。ただし、絶対数に基づいてユーザー アクティビティを比較したい場合は、以下のエコシステム セクションがより適切な尺度を提供します。市場が回復する中、取引活動は拡大していない。これらのパブリック チェーンの毎日のトランザクションの平均月次変化は -2% です。 Stacks は注目に値する例外でした。ユーザー アクティビティの増加は STX 価格の高騰よりわずかに先行し、前四半期比 34% 増で四半期を終えました。Avalanche データには C チェーン アクティビティのみが含まれることに注意してください。 C-Chain のトランザクションは、サブネットの立ち上げにより前年比 82.7% 減少しました。サブネットを含めた 1 日の平均トランザクション量は、前年比 130% 増加しました。ただし、現在のサブネットではガスに AVAX を使用していません。サブネットはガスに AVAX を使用できますが、サブネット値の発生は通常、グローバル セットに少なくとも 1 つのバリデーターを提供するサブネットに依存し、同時にセキュリティの必要性も高まります。パブリック チェーンの毎日のアクティブ アドレスの平均前月比変化は -3% です。取引と同様に、スタックスは 35% の成長率でグループをリードしました。ハーモニーの28%成長は主に四半期後半の異常な急上昇によるものだが、それは長くは続かなかった。Near では、9 月中旬に Move-to-Earn プロジェクト Sweatcoin (スウェット エコノミー) を立ち上げたおかげで、1 日あたりの平均アクティブ アドレスが前年比で 157% という最速の伸びを記録しました。2023 年第 1 四半期にアドレスの成長率が増加したのは、Avalanche C-Chain と WAX のみでした。 Avalanche では、新しいアドレスが前四半期比で 56% 増加しました。 WAXでは、「BlastOff」NFTマーケティングキャンペーンと、ライセンスを受けたポップカルチャーグッズを販売する玩具会社ファンコのNFTの減少により、新規アドレス数が前月比38%増加しました。2023 年第 1 四半期の Solana の平均取引手数料は 0.0003 ドルで、他の L1 よりもはるかに低かったです。 Solana 開発チームは、有料市場とネットワーク全体のパフォーマンス、特に地域の有料市場 (および優先料金) を改善するために、過去 1 年間にいくつかのアップグレードをリリースしてきました。ほとんどのブロックチェーンには世界的な手数料市場があり、すべてのユーザーがオークションで競争することを強制されます。 NFTミントがガス戦争を開始すると、トークンを転送したいだけのユーザーも影響を受けるでしょう。名前が示すように、Solana のネイティブ料金マーケットでは各アカウントに計算制限が設けられており、ユーザーは個々のガス オークションに参加して各アカウントの状態を変更できます。### 検証者市場の上昇期に予想されたとおり、すべてのパブリックチェーンで米ドル建てのステーキングトークンの総量が前月比で増加しました。スタックス (403%) とソラナ (125%) が今後の成長を牽引しています。ネットワークごとの総ステーク (USD) の増加は、時価総額の増加をわずかに上回っており、ステーキング ネイティブ トークンの純増加を示しています。イーサリアムは依然として200億ドルを超える最大のセキュリティ予算を抱えており、2023年第1四半期時点で326億ドルのETHがステーキングされている。ユーザーと同様、バリデーターの数もネットワーク全体で完全に標準化されていません。バリデーターの数を追跡するのは簡単ですが、ノードオペレーターの数を追跡するのはより困難です。各ノードオペレーターのバリデーターの割合はパブリックチェーンごとに異なり、主にステーク重み付けメカニズムに依存します。ステーク重量制限のある L1 には次のものが含まれます。-イーサリアム: プレッジ重量の上限は 32 ETH (2023 年第 1 四半期終了時点でプレッジ総額の 0.0001%) です。-Avalanch: プレッジ重量の上限は 300 万 AVAX (2023 年第 1 四半期終了時点でプレッジ総額の 1.3% に相当) です。-Cardano: ステーキング重量制限は動的パラメーターによって決定され、現在 7,000 万 ADA (2023 年第 1 四半期終了時点で総ステーキングの 0.3%) です。-水玉模様: すべてのアクティブなバリデーターは、ステークの重みに関係なく、同じ報酬を受け取ります。最小ステーキングウェイトは変動しており、現在約 214 万 DOT (2023 年第 1 四半期終了時点で総ステーキングの 0.3%) です。-ハーモニー: ステーキングウェイトは、有効ステーキング中央値の 85% ~ 115% に制限されます。イーサリアムには、総ステークに対するステーク重量制限が最も低くなります。 2023 年第 1 四半期のバリデーターの数は 560,000 人を超えていますが、ノード オペレーターの数はそれよりもはるかに少ないです。イーサノードによると、同時物理バリデーターの数は 3,500 を超えていますが、これは過小評価されている可能性があります。 Nodewatch の数字はその約 2 倍ですが、Nodewatch にバリデータ以外のノードも含まれているかどうかは不明です。イーサリアムに次いで、Polkadot (2932)、Solana (1620)、Avalanche (1192) が最も多くのバリデーターを持っています。サトシ係数は、ネットワークを停止させる可能性のあるエンティティの数を測定します。イーサリアムは、主に Lido によるステーキングの一元化により、サトシ係数が 1 から 2 になることがよくあります。ただし、Lido 内の個々のノード オペレーターを考慮した Solana Foundation によって計算された数値を使用し、33% ではなく 50% のステークしきい値を使用しました。サトシ係数は現在、バリデーター間の投票力の分布を測定するために一般的に使用されていますが、バリデーター セットの復元力に影響を与える重要な要素が他にもいくつかあります。- 地理的分散: 地政学的リスク、規制、自然災害、その他の事象により、同じ場所にノードが多すぎるとネットワークの健全性が損なわれる可能性があります。- ホスティング プロバイダーの分散: 停止や暗号ノード オペレーターの禁止により、同じホスティング プロバイダーを使用するノードが多すぎると、ネットワークの健全性が損なわれる可能性があります (Hetzner と Solana を参照)。バリデーター ノードは自己ホスト型にすることもできますが、ハードウェア要件が増加するにつれて、これはより困難になります。イーサリアムコミュニティは、ステーカーの数に分散型の責任を負っています。数字は正確ではありませんが、イーサリアムにはおそらく、多くのネットワークの合計よりも多くのセルフホスト型バリデーター オペレーターが存在します。- 委任者の割り当て: 1 人の委任者からの合計ステークが集中すると、委任者がステークをキャンセルした場合にネットワークが不安定になる可能性があります。さらに、多くのネットワークの財団は現在、最小バリデータ要件を補助し、投票権を分散するために、トークンの大部分を委任しています。- クライアントの多様性: ほとんどのネットワークは単一のバリデータ クライアントに依存しているため、システムはクライアントのバグや攻撃に対して脆弱なままになっています。 Jump の Firedancer クライアントにより、Solana はイーサリアム以外の唯一のマルチクライアント ネットワークになります (相互にフォークするクライアントを除く)。注: Hedera のバリデータ セットは許可されているため、ここでは分析から Hedera を除外しました。ユーザーアクティビティ分析と同様に、Avalanche C チェーン検証データのみが含まれます。各サブネットは、グローバル セット内の 3 つからすべてのバリデータを使用できます。 2023 年の第 1 四半期の終わりには、起動されたサブネットには 4 ~ 14 個のバリデーターが存在します。## 03 生態系分析### DeFi市場の上昇局面での予想通り、TVL も米ドルベースで増加しました。ほとんどの L1 では、時価総額の前期比の変化が TVL の変化よりも大きくなります。この関係は、TVL の増加が純資本流入よりも価格上昇によるものであることを示唆している可能性があります。それにもかかわらず、イーサリアムは依然として TVL の主要なリーダーであり、BNB チェーンと TRON がそれに続きます。スタックスとカルダノは好調で、それぞれ276%と172%成長した。スタックス TVL は、STX の価格上昇と一致して、2 月 17 日頃から 22 日頃まで大幅に上昇しました。 Cardano TVL は四半期を通じて着実に上昇し、以下に詳述するいくつかのステーブルコインの発売から恩恵を受けました。NEAR は例外で、四半期を通じて TVL が低下しており、以下で詳述するように、主に USDC ペッグ制緩和中に前期比 22% の減少が発生しました。DeFi の多様性は、DeFi TVL の上位 90% を構成するプロトコルの数を測定します。プロトコル間での TVL の分散が大きくなると、エクスプロイトやプロトコルの移行などの望ましくないイベントによるエコシステムの広範な伝染のリスクが軽減されます。DeFiダイバーシティではイーサリアムが22ポイントを獲得し、ポリゴン(19ポイント)、ソラナ(18ポイント)、BNBチェーン(16ポイント)が続いた。このランキングは、TVL で 3 位にランクされている TRON (54 億ドル) を除いて、TVL のランキングとほぼ同様ですが、その 70% 以上が JustLend によるものです。さらに、JustLend TVL は 3 つの個別のウォレットによって支配されています。ほとんどの L1 の 1 日の平均 DEX 取引量は前四半期比で増加しました。 TVL と同様に、スタックスとカルダノはそれぞれ 330% と 101% という最大の前月比増加を記録しました。 3 月 11 日の USDC ペッグ解除中、イーサリアムの 200 億ドルを超える取引量に後押しされて、毎日の DEX 取引量は急増しました。この急増は、Terra/Luna、Celius、FTX のクラッシュ時に発生した前年の急増のほぼ 2 倍です。全体として、ステーブルコインの時価総額は過去四半期にわたって着実に減少し続けており、ステーブルコイン関連の大規模なイベントがいくつかありました。- シリコンバレーの取り付け騒ぎにより、USDC は 3 月 10 日から 3 月 13 日までデカップリングを一時停止し、安値は 0.87 ドルに達しました。 3 月 10 日から四半期末までに、USDC の全チェーンの時価総額は 24% 減少しました。- 2月13日、規制当局はPaxosに対し、当時USDCとUSDTに次いで3番目に人気のあるステーブルコインだったBUSDの発行を停止するよう指示した。 2月13日から四半期末までに、全チェーンにわたるBUSDの時価総額は52%減少した。Ethereum、Polygon、Solana、Avalanche、Hedera はすべてネイティブ USDC 発行を行っています。これらは、ペグ解除前のチェーンごとのトップステーブルコインであるUSDCの流出によって悪影響を受けました。同様に、BUSD は BNB チェーンの主要なステーブルコインであり、そのステーブルコインの時価総額が前月比 31% 下落しています。これは、USDC のみを使用するヘデラを除く L1 の四半期比で最大の減少であり、前四半期比 36% 減少です。前述の出来事により、一部の BUSD および USDC 保有者が USDT に切り替え、2 月 13 日から四半期末までに全チェーンの時価総額が 17% 増加しました。 TRON の主な使用例の 1 つは USDT の保持と転送であるため、この移行の最大の受益者は TRON です。ステーブルコインの時価総額は前月比30%増加した。カルダノのステーブルコインだけが、前四半期比で 262% という大きな増加を記録しました。 Cardano には USDC、USDT、BUSD がないため、上記のイベントの影響を受けません。カルダノの時価総額上位 2 つのステーブルコイン、IUSD と DJED は、それぞれ 2022 年の第 4 四半期と 2023 年の第 1 四半期に発売される予定です。彼らの継続的な成長は、Cardano エコシステムの影響にとって非常に重要です。借入および貸与された合計価値指標は、L1 の DeFi アクティビティに追加のコンテキストを提供します。借入は通常、ユーザーの信頼と、プロトコルが(清算手数料と借入手数料の両方から)利益を上げている場所を示しますが、多額の借入はより不安定な清算につながる可能性があります。 DefiLlama の借入データには CDP 債務が含まれていないことに注意してください。したがって、Cardano、Stacks、Tezos は、DeFi 負債のすべてまたはほとんどが CDP プロトコルから来ているため、この分析から除外されます。すべての L1 において、融資総額は前四半期比 17% 増加しました。 TVL と DEX の取引高と合わせて、イーサリアムが依然として 40 億ドル近くで支配的なネットワークであり、7 億 3,500 万ドルの BNB チェーンがそれに続きます。これらの指標とは異なり、Avalanche は Polygon を上回っていましたが、四半期を通じてその差は縮まりました。### NFTガスの増加にもかかわらず、イーサリアムは依然としてNFT活動の主要な場です。 Blur は 2023 年第 1 四半期の取引量でイーサリアム市場でナンバー 1 となり、2 月中旬のトークン発売とエアドロップを通じて強力な足場を築きました。 Hildobby's Dune のデータによると、週平均販売量シェアは 31% から 59% に増加しました。 1 日あたりの平均取引量でイーサリアムを上回ったのは Polygon だけであり、前四半期比 101% 増加しました。イーサリアムは毎日のユニークな NFT 購入者数でもリードしていますが、他のチェーンとの差は、この指標を使用した取引量よりも小さいです。イーサリアム上の毎日の平均ユニーク NFT 購入者数は、前四半期比 88% 増加しています。 Coinbaseは、L2 Baseの発表を記念して、2月末にイーサリアム上で記念NFTを開始しました。 「Base, Initialed」シリーズは数日間無料で鋳造でき、2 月 26 日にピークに達し、122,000 人を超えるユニークなバイヤーが集まりました。さらに、四半期平均の 1 日あたりのユニークバイヤー数でイーサリアムを上回ったのは Polygon のみで、前四半期比 89% 増加しました。Karen F1 シリーズ後の 1 週間で 10,000 人を超えました。### デベロッパー開発者のデータは不完全ですが、Electric Capital の開発者レポートは、開発者の活動を測定するための最良の基準を設定しています。これは、開発者をオリジナルのオープンソース コードをエコシステムに貢献する作成者として測定し、フルタイムの開発者を月に 10 日以上働く者として測定します。L1 では、フルタイム開発者 (dev) が前四半期比 4% 減少しました。イーサリアムはわずか0.1%下落しており、依然として開発者にとってトップのエコシステムです。イーサリアムのフルタイム開発者の数は 1976 人で、他のすべての L1 を合わせた数とほぼ同じです。 Hedera はフルタイム開発者の数が最も増加したパブリック チェーンで、前四半期比 28% 増の 64 名となっています。

2023年第1四半期のL1開発状況

著者: Peter Horton / 出典: Messari 編集: Vernacular Blockchain

## まとめ

このレポートは、プロトコル サービスを通じた Messari の取り組みの対象となる 14 のレイヤー 1 (L1) スマート コントラクト プラットフォームの財務、ネットワーク、エコシステム分析を集計し、比較します。これらの L1 と各四半期レポートへのリンクには、Avalanche、BNB Chain、Cardano、Ethereum、Harmony、Hedera、NEAR、Polkadot、Polygon、Solana、Stacks、Tezos、TRON、WAX が含まれます。

テキストの入力を始めましょう:

01 財務分析

### 時価総額

激動の 2022 年を経て、仮想通貨市場は 23 年第 1 四半期に回復しました。平均して、注目の L1 の時価総額は前四半期比 83% 増加しましたが、それでも前年比では 58% 減少しました。ビットコインの人気に後押しされ、オーディナルの人気とビットコインのプログラマビリティへの新たな関心により、STX は第 1 四半期に業績を上回りました。 ETHの時価総額は、他のネットワークトークンを合わせた時価総額の2倍以上です。

### 所得

収益はプロトコルによって請求されるすべての料金の合計として定義されますが、プロトコルはこれらの料金をどのように割り当てますか?仮想通貨VCのDBA投資家ジョン・シャルボノー氏は、収益がどのように扱われるかについて、次の例を挙げて詳しく解説しています。

*Blockchain X は手数料を通じて 100 トークンを収集します。 100 個のトークンはすべて焼かれますが、バリデーターに報酬を与えるために 100 個のトークンが鋳造されます。収益がトークン所有者によって発生した手数料としてのみ測定される場合、収益は 100 です。 *ブロックチェーン Y は手数料を通じて 100 個のトークンを収集し、100 個のトークンすべてがバリデーターに配布され、追加のトークンの鋳造や焼却は行われず、収益はトークン所有者が発生する手数料が 0 である場合にのみ測定されます。

これら 2 つのブロックチェーンは、徴収される手数料、インフレ、バリデーターの報酬という点ではまったく同じ最終結果をもたらしますが、手数料の分配という点で測定すると、その収益は大きく異なります。

比較的高額な使用料とガス料金が原動力となり、イーサリアムの2023年第1四半期の収益4億5,700万ドルは、他の有名なL1収益を合わせたほぼ2.8倍に相当します。

最も顕著な収益の伸びは Hedera によるもので、前四半期比 489% 増加しました。これは主に、Web2 および Web3 アプリケーションの検証可能なタイムスタンプとイベントの順序付けを可能にするコンセンサス サービスの使用量の増加によるものです。これらのアプリケーションには、サプライ チェーンの出自の追跡、DAO での投票のカウント、IoT デバイスの監視などが含まれます。

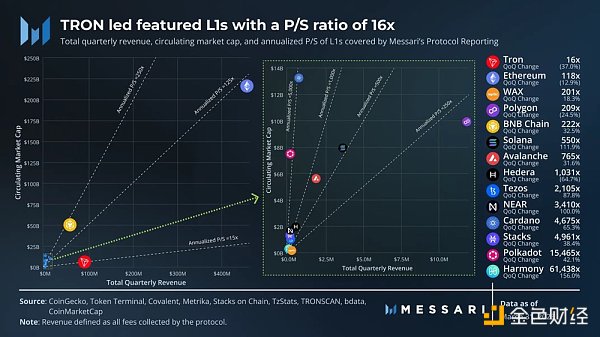

株価売上高比率 P/S

P/S (価格対売上比) 比率は、収益と比較したネットワーク トークンの相対価格を指します。 Web トークンは便利な指標ではありますが、セキュリティ モデルの予想される需要など、新しい評価モデルを必要とする新しい資産です。

つまり、TRON は 23 年の第 1 四半期の株価収益率 16 倍で他の L1 をリードし、イーサリアムが 188 倍でこれに続きます。 WAXは、時価総額がトップ20圏外であるにもかかわらず、高いPERを誇る唯一のパブリックチェーンとして際立っている。ほとんどの L1 は取引手数料から収入を得ており、WAX の主な収入源は NFT 市場に課される 2% の税金です。

TRON、イーサリアム、ポリゴン、ヘデラは、今四半期に価格売上高比率が低下したパブリック チェーンです。言い換えれば、収益の伸びがトークンの時価総額の伸びを上回ったということです。前四半期比で P/S の増加が最も大きかったネットワークは、NEAR (100%)、Solana (112%)、Harmony (156%) でした。

インフレ

PoS 報酬発行によるインフレは、保有者からステーカーへの富の移転です。インフレ率が高くなるほど、ステーカーであることはより有益であり、ホルダーであることはより有害であり、その逆も同様です。

BNBとETHは2023年第1四半期の唯一のデフレトークンで、それぞれ-5.4%と-0.2%でした。どちらのネットワークも取引手数料の一部を消費します。さらに、Binance チームは四半期ごとにトークンを買い戻し、燃焼させており、これがデフレ圧力の大部分を占めています。

ジェネシス(トークン)の供給流動性

PoS 報酬の発行に加えて、ジェネシス トークンのロック解除からもインフレ圧力が発生する可能性があります。ジェネシス (トークン) の供給流動性は、ステーキング報酬を除いて、ロックが解除されたジェネシス トークンの割合を測定します。この指標は、供給量に上限があるパブリック チェーンと供給量に上限がないパブリック チェーン間で正規化されます (無制限のステーキング報酬は初期分配に含まれません)。

Avalanche、Hedera、NEAR、Harmony を除き、ほとんどのパブリック チェーン トークンは完全にロック解除されています。

-スタックは約 95% であり、そのうち約 0.5% が 2023 年第 2 四半期にその資金のためにロック解除される予定です

-調和は約95%で、そのうち約0.6%がエコシステム開発のために2023年第2四半期にロック解除される予定

-約 79% 近く、さらに 3% が 2023 年第 2 四半期に補助金、中核的貢献者、投資家向けにロック解除されます。

-Avalanche は約 73%、2023 年第 2 四半期にはさらに 2.5% がロック解除されます

-ヘデラは約61%、約4%は2023年の第2四半期にロック解除される予定

Avalanche と Hedera には供給上限があり、これらのロック解除パーセンテージはジェネシスの供給 (ステーキング報酬を除く) であり、総供給ではないことに注意してください。

実際の収益と適格供給ステーキング

PoS の報酬分配率は通常、ステーキングされた供給の割合および/またはバリデーターの数に依存します。ネットワークは、さまざまな方程式に基づいて関係を設定し、インフレ率、ステーキング利回り、ステーキング供給パーセンテージがどこに落ち着くかを決定します。

BNB、ETH、STX などの低インフレトークンでは、保有者がステーキングをしなかった場合にペナルティを受けることなく自由にトークンを使用できるため、担保率が低くなります。一方、インフレ率が高いトークンは、担保比率が高くなるように最適化されています。流動性ステーキングにより、ステークされたトークンもエコシステムに参加できるようになりますが、LST は流動性の低下、スマートコントラクトのリスク、およびさまざまな税金への影響をもたらす傾向があります。さらに、CardanoとTezosの両方はプロトコルで流動性ステーキングを有効にしていますが、流動性ステーキングトークンをDeFiやその他のエコシステムアプリケーションに参加させるには、まだいくつかの追加の課題があります。

02 パブリックチェーン分析

### 使用法

ユーザーのアクティビティを、異なるパブリック ブロックチェーン システム間で比較することは困難です (例: EVM 対 SVM 対 Antelope)。各アーキテクチャには、トランザクションとアドレス アクティビティを処理および記録する独自の方法があります。さらに、アドレスとユーザーの比率は 1:1 ではなく、その比率はパブリック チェーンによって異なります。

トランザクションとアドレスの合計数は、それらのトランザクションとアドレスで促進される経済活動ほど有益ではありません。したがって、絶対数を比較するよりも現実的な、ユーザー アクティビティの成長について簡単に説明します。ただし、絶対数に基づいてユーザー アクティビティを比較したい場合は、以下のエコシステム セクションがより適切な尺度を提供します。

市場が回復する中、取引活動は拡大していない。これらのパブリック チェーンの毎日のトランザクションの平均月次変化は -2% です。 Stacks は注目に値する例外でした。ユーザー アクティビティの増加は STX 価格の高騰よりわずかに先行し、前四半期比 34% 増で四半期を終えました。

Avalanche データには C チェーン アクティビティのみが含まれることに注意してください。 C-Chain のトランザクションは、サブネットの立ち上げにより前年比 82.7% 減少しました。サブネットを含めた 1 日の平均トランザクション量は、前年比 130% 増加しました。ただし、現在のサブネットではガスに AVAX を使用していません。サブネットはガスに AVAX を使用できますが、サブネット値の発生は通常、グローバル セットに少なくとも 1 つのバリデーターを提供するサブネットに依存し、同時にセキュリティの必要性も高まります。

パブリック チェーンの毎日のアクティブ アドレスの平均前月比変化は -3% です。取引と同様に、スタックスは 35% の成長率でグループをリードしました。ハーモニーの28%成長は主に四半期後半の異常な急上昇によるものだが、それは長くは続かなかった。

Near では、9 月中旬に Move-to-Earn プロジェクト Sweatcoin (スウェット エコノミー) を立ち上げたおかげで、1 日あたりの平均アクティブ アドレスが前年比で 157% という最速の伸びを記録しました。

2023 年第 1 四半期にアドレスの成長率が増加したのは、Avalanche C-Chain と WAX のみでした。 Avalanche では、新しいアドレスが前四半期比で 56% 増加しました。 WAXでは、「BlastOff」NFTマーケティングキャンペーンと、ライセンスを受けたポップカルチャーグッズを販売する玩具会社ファンコのNFTの減少により、新規アドレス数が前月比38%増加しました。

2023 年第 1 四半期の Solana の平均取引手数料は 0.0003 ドルで、他の L1 よりもはるかに低かったです。 Solana 開発チームは、有料市場とネットワーク全体のパフォーマンス、特に地域の有料市場 (および優先料金) を改善するために、過去 1 年間にいくつかのアップグレードをリリースしてきました。ほとんどのブロックチェーンには世界的な手数料市場があり、すべてのユーザーがオークションで競争することを強制されます。 NFTミントがガス戦争を開始すると、トークンを転送したいだけのユーザーも影響を受けるでしょう。名前が示すように、Solana のネイティブ料金マーケットでは各アカウントに計算制限が設けられており、ユーザーは個々のガス オークションに参加して各アカウントの状態を変更できます。

検証者

市場の上昇期に予想されたとおり、すべてのパブリックチェーンで米ドル建てのステーキングトークンの総量が前月比で増加しました。スタックス (403%) とソラナ (125%) が今後の成長を牽引しています。ネットワークごとの総ステーク (USD) の増加は、時価総額の増加をわずかに上回っており、ステーキング ネイティブ トークンの純増加を示しています。イーサリアムは依然として200億ドルを超える最大のセキュリティ予算を抱えており、2023年第1四半期時点で326億ドルのETHがステーキングされている。

ユーザーと同様、バリデーターの数もネットワーク全体で完全に標準化されていません。バリデーターの数を追跡するのは簡単ですが、ノードオペレーターの数を追跡するのはより困難です。各ノードオペレーターのバリデーターの割合はパブリックチェーンごとに異なり、主にステーク重み付けメカニズムに依存します。

ステーク重量制限のある L1 には次のものが含まれます。

-イーサリアム: プレッジ重量の上限は 32 ETH (2023 年第 1 四半期終了時点でプレッジ総額の 0.0001%) です。

-Avalanch: プレッジ重量の上限は 300 万 AVAX (2023 年第 1 四半期終了時点でプレッジ総額の 1.3% に相当) です。

-Cardano: ステーキング重量制限は動的パラメーターによって決定され、現在 7,000 万 ADA (2023 年第 1 四半期終了時点で総ステーキングの 0.3%) です。

-水玉模様: すべてのアクティブなバリデーターは、ステークの重みに関係なく、同じ報酬を受け取ります。最小ステーキングウェイトは変動しており、現在約 214 万 DOT (2023 年第 1 四半期終了時点で総ステーキングの 0.3%) です。

-ハーモニー: ステーキングウェイトは、有効ステーキング中央値の 85% ~ 115% に制限されます。

イーサリアムには、総ステークに対するステーク重量制限が最も低くなります。 2023 年第 1 四半期のバリデーターの数は 560,000 人を超えていますが、ノード オペレーターの数はそれよりもはるかに少ないです。イーサノードによると、同時物理バリデーターの数は 3,500 を超えていますが、これは過小評価されている可能性があります。 Nodewatch の数字はその約 2 倍ですが、Nodewatch にバリデータ以外のノードも含まれているかどうかは不明です。

イーサリアムに次いで、Polkadot (2932)、Solana (1620)、Avalanche (1192) が最も多くのバリデーターを持っています。

サトシ係数は、ネットワークを停止させる可能性のあるエンティティの数を測定します。イーサリアムは、主に Lido によるステーキングの一元化により、サトシ係数が 1 から 2 になることがよくあります。ただし、Lido 内の個々のノード オペレーターを考慮した Solana Foundation によって計算された数値を使用し、33% ではなく 50% のステークしきい値を使用しました。

サトシ係数は現在、バリデーター間の投票力の分布を測定するために一般的に使用されていますが、バリデーター セットの復元力に影響を与える重要な要素が他にもいくつかあります。

地理的分散: 地政学的リスク、規制、自然災害、その他の事象により、同じ場所にノードが多すぎるとネットワークの健全性が損なわれる可能性があります。

ホスティング プロバイダーの分散: 停止や暗号ノード オペレーターの禁止により、同じホスティング プロバイダーを使用するノードが多すぎると、ネットワークの健全性が損なわれる可能性があります (Hetzner と Solana を参照)。バリデーター ノードは自己ホスト型にすることもできますが、ハードウェア要件が増加するにつれて、これはより困難になります。イーサリアムコミュニティは、ステーカーの数に分散型の責任を負っています。数字は正確ではありませんが、イーサリアムにはおそらく、多くのネットワークの合計よりも多くのセルフホスト型バリデーター オペレーターが存在します。

委任者の割り当て: 1 人の委任者からの合計ステークが集中すると、委任者がステークをキャンセルした場合にネットワークが不安定になる可能性があります。さらに、多くのネットワークの財団は現在、最小バリデータ要件を補助し、投票権を分散するために、トークンの大部分を委任しています。

クライアントの多様性: ほとんどのネットワークは単一のバリデータ クライアントに依存しているため、システムはクライアントのバグや攻撃に対して脆弱なままになっています。 Jump の Firedancer クライアントにより、Solana はイーサリアム以外の唯一のマルチクライアント ネットワークになります (相互にフォークするクライアントを除く)。

注: Hedera のバリデータ セットは許可されているため、ここでは分析から Hedera を除外しました。ユーザーアクティビティ分析と同様に、Avalanche C チェーン検証データのみが含まれます。各サブネットは、グローバル セット内の 3 つからすべてのバリデータを使用できます。 2023 年の第 1 四半期の終わりには、起動されたサブネットには 4 ~ 14 個のバリデーターが存在します。

03 生態系分析

DeFi

市場の上昇局面での予想通り、TVL も米ドルベースで増加しました。ほとんどの L1 では、時価総額の前期比の変化が TVL の変化よりも大きくなります。この関係は、TVL の増加が純資本流入よりも価格上昇によるものであることを示唆している可能性があります。

それにもかかわらず、イーサリアムは依然として TVL の主要なリーダーであり、BNB チェーンと TRON がそれに続きます。スタックスとカルダノは好調で、それぞれ276%と172%成長した。スタックス TVL は、STX の価格上昇と一致して、2 月 17 日頃から 22 日頃まで大幅に上昇しました。 Cardano TVL は四半期を通じて着実に上昇し、以下に詳述するいくつかのステーブルコインの発売から恩恵を受けました。

NEAR は例外で、四半期を通じて TVL が低下しており、以下で詳述するように、主に USDC ペッグ制緩和中に前期比 22% の減少が発生しました。

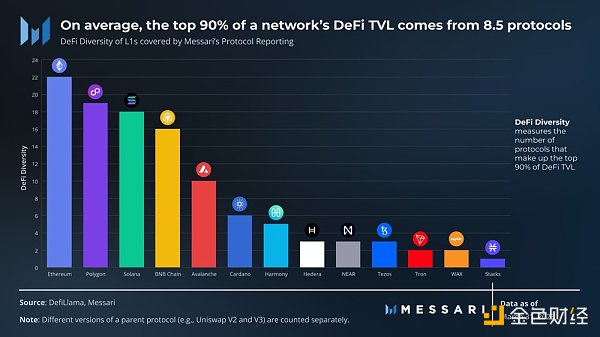

DeFi の多様性は、DeFi TVL の上位 90% を構成するプロトコルの数を測定します。プロトコル間での TVL の分散が大きくなると、エクスプロイトやプロトコルの移行などの望ましくないイベントによるエコシステムの広範な伝染のリスクが軽減されます。

DeFiダイバーシティではイーサリアムが22ポイントを獲得し、ポリゴン(19ポイント)、ソラナ(18ポイント)、BNBチェーン(16ポイント)が続いた。このランキングは、TVL で 3 位にランクされている TRON (54 億ドル) を除いて、TVL のランキングとほぼ同様ですが、その 70% 以上が JustLend によるものです。さらに、JustLend TVL は 3 つの個別のウォレットによって支配されています。

ほとんどの L1 の 1 日の平均 DEX 取引量は前四半期比で増加しました。 TVL と同様に、スタックスとカルダノはそれぞれ 330% と 101% という最大の前月比増加を記録しました。 3 月 11 日の USDC ペッグ解除中、イーサリアムの 200 億ドルを超える取引量に後押しされて、毎日の DEX 取引量は急増しました。この急増は、Terra/Luna、Celius、FTX のクラッシュ時に発生した前年の急増のほぼ 2 倍です。

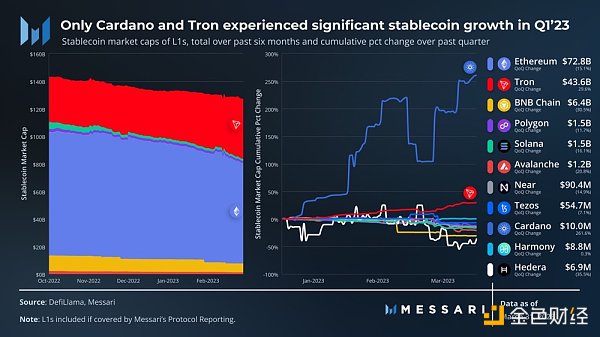

全体として、ステーブルコインの時価総額は過去四半期にわたって着実に減少し続けており、ステーブルコイン関連の大規模なイベントがいくつかありました。

シリコンバレーの取り付け騒ぎにより、USDC は 3 月 10 日から 3 月 13 日までデカップリングを一時停止し、安値は 0.87 ドルに達しました。 3 月 10 日から四半期末までに、USDC の全チェーンの時価総額は 24% 減少しました。

2月13日、規制当局はPaxosに対し、当時USDCとUSDTに次いで3番目に人気のあるステーブルコインだったBUSDの発行を停止するよう指示した。 2月13日から四半期末までに、全チェーンにわたるBUSDの時価総額は52%減少した。

Ethereum、Polygon、Solana、Avalanche、Hedera はすべてネイティブ USDC 発行を行っています。これらは、ペグ解除前のチェーンごとのトップステーブルコインであるUSDCの流出によって悪影響を受けました。同様に、BUSD は BNB チェーンの主要なステーブルコインであり、そのステーブルコインの時価総額が前月比 31% 下落しています。これは、USDC のみを使用するヘデラを除く L1 の四半期比で最大の減少であり、前四半期比 36% 減少です。

前述の出来事により、一部の BUSD および USDC 保有者が USDT に切り替え、2 月 13 日から四半期末までに全チェーンの時価総額が 17% 増加しました。 TRON の主な使用例の 1 つは USDT の保持と転送であるため、この移行の最大の受益者は TRON です。ステーブルコインの時価総額は前月比30%増加した。

カルダノのステーブルコインだけが、前四半期比で 262% という大きな増加を記録しました。 Cardano には USDC、USDT、BUSD がないため、上記のイベントの影響を受けません。カルダノの時価総額上位 2 つのステーブルコイン、IUSD と DJED は、それぞれ 2022 年の第 4 四半期と 2023 年の第 1 四半期に発売される予定です。彼らの継続的な成長は、Cardano エコシステムの影響にとって非常に重要です。

借入および貸与された合計価値指標は、L1 の DeFi アクティビティに追加のコンテキストを提供します。借入は通常、ユーザーの信頼と、プロトコルが(清算手数料と借入手数料の両方から)利益を上げている場所を示しますが、多額の借入はより不安定な清算につながる可能性があります。 DefiLlama の借入データには CDP 債務が含まれていないことに注意してください。したがって、Cardano、Stacks、Tezos は、DeFi 負債のすべてまたはほとんどが CDP プロトコルから来ているため、この分析から除外されます。

すべての L1 において、融資総額は前四半期比 17% 増加しました。 TVL と DEX の取引高と合わせて、イーサリアムが依然として 40 億ドル近くで支配的なネットワークであり、7 億 3,500 万ドルの BNB チェーンがそれに続きます。これらの指標とは異なり、Avalanche は Polygon を上回っていましたが、四半期を通じてその差は縮まりました。

NFT

ガスの増加にもかかわらず、イーサリアムは依然としてNFT活動の主要な場です。 Blur は 2023 年第 1 四半期の取引量でイーサリアム市場でナンバー 1 となり、2 月中旬のトークン発売とエアドロップを通じて強力な足場を築きました。 Hildobby's Dune のデータによると、週平均販売量シェアは 31% から 59% に増加しました。 1 日あたりの平均取引量でイーサリアムを上回ったのは Polygon だけであり、前四半期比 101% 増加しました。

イーサリアムは毎日のユニークな NFT 購入者数でもリードしていますが、他のチェーンとの差は、この指標を使用した取引量よりも小さいです。イーサリアム上の毎日の平均ユニーク NFT 購入者数は、前四半期比 88% 増加しています。 Coinbaseは、L2 Baseの発表を記念して、2月末にイーサリアム上で記念NFTを開始しました。 「Base, Initialed」シリーズは数日間無料で鋳造でき、2 月 26 日にピークに達し、122,000 人を超えるユニークなバイヤーが集まりました。

さらに、四半期平均の 1 日あたりのユニークバイヤー数でイーサリアムを上回ったのは Polygon のみで、前四半期比 89% 増加しました。Karen F1 シリーズ後の 1 週間で 10,000 人を超えました。

### デベロッパー

開発者のデータは不完全ですが、Electric Capital の開発者レポートは、開発者の活動を測定するための最良の基準を設定しています。これは、開発者をオリジナルのオープンソース コードをエコシステムに貢献する作成者として測定し、フルタイムの開発者を月に 10 日以上働く者として測定します。

L1 では、フルタイム開発者 (dev) が前四半期比 4% 減少しました。イーサリアムはわずか0.1%下落しており、依然として開発者にとってトップのエコシステムです。イーサリアムのフルタイム開発者の数は 1976 人で、他のすべての L1 を合わせた数とほぼ同じです。 Hedera はフルタイム開発者の数が最も増加したパブリック チェーンで、前四半期比 28% 増の 64 名となっています。