ALTの検索結果

コース (0)

記事 (6212)

用語集 (12)

AltLayer (ALT)とは何ですか?

ブラックアウト酔っ払いナンセンスアルトシーズンの歴史

失われたEthereum? 新しい投資パラダイム:TRUMPがSOLを駆動し、ETHをスキップしてAltシーズンに参入

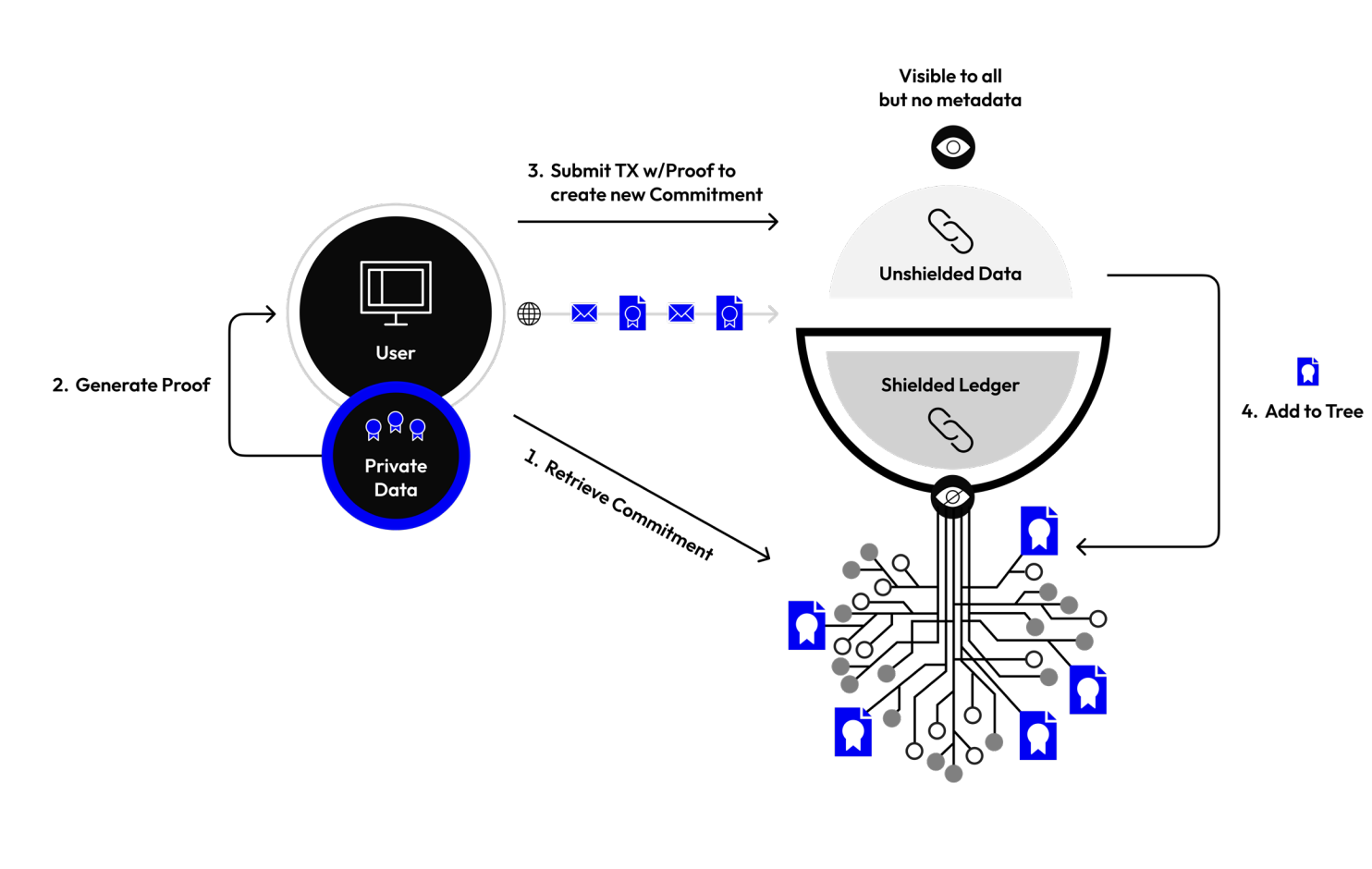

Night TokenはMidnightブロックチェーンネットワークの中核資産です。DUSTとともに、プログラム可能なプライバシー機能とWeb3アプリケーション向けの持続可能な経済インセンティブを実現する独自のデュアルトークンシステムを構成しています。

Night Tokenとは?

Night Token(NIGHT)は、Midnightブロックチェーンネットワークのネイティブアセットで、固定供給、ガバナンス機能、インセンティブメカニズムを内包しています。従来の取引手数料トークンとは異なり、NIGHTはネットワーク運営の中核を成す存在です。ブロック報酬の支給、ネットワークコンセンサスへの参加、ガバナンスプロセスの推進に用いられます。

Midnightは、データ保護を軸とした次世代型ブロックチェーンネットワークで、選択的開示やゼロ知識証明技術を組み合わせています。プライバシーを守りながら、オンチェーンアプリケーション開発のための柔軟かつ高効率な環境の提供を使命としています。

Midnightネットワークの技術的特長

alt="">

alt="">

出典:https://midnight.network/whitepaper

Midnightは、zkSNARKによるゼロ知識暗号技術とTypeScriptベースのスマートコントラクトフレームワークを活用し、開発者の参入障壁を大幅に低減しています。主な特長は以下のとおりです。

- ユーザーデータとメタデータ双方の保護

- パブリックデータとプライベートデータの柔軟な組み合わせ管理

- 高いスケーラビリティとクロスチェーン対応(Ethereum、Cardanoなどをサポート)

- TypeScript+コンパクトなDSLによる開発者フレンドリーなプログラミング環境

この技術スタックは、データ主権、規制対応、機密情報管理を重視する企業や開発者の強い関心を集めています。

NIGHTとDUST:Midnightのデュアルトークンモデルの詳細

Midnightは、革新的なデュアルトークンシステムを導入しています。

- NIGHT:Cardano上で発行されるパブリックトークンで、ブロックプロデューサーへの報酬、ネットワークセキュリティの維持、ガバナンス機能の推進に利用されます。

- DUST:トランザクション手数料用の消費型トークン。DUSTは売買や保存ができず、「エネルギー」のように経時消滅します。

この仕組みにより、取引時のユーザーメタデータが秘匿され、プライバシーコイン特有のコンプライアンスリスクも軽減されます。

エコシステムインセンティブと参加者メリット

Midnightエコシステムは、開発者、ブロックプロデューサー、アプリ運用者で構成され、各グループごとに最適化したツールやインセンティブ体系を提供しています。

- 開発者は馴染みのTypeScriptフレームワークを利用し、ゼロ知識アプリケーションを構築可能です。

- ブロックプロデューサーはネットワークノードを運用することでNIGHTを獲得します。

- アプリ運用者は選択的開示機能とコンプライアンスツールを活用し、事業や規制要件へ柔軟に対応できます。

Cardanoは初期からのコンセンサスパートナーとして、Midnightの成長を支える堅牢かつ実証済みのセキュリティインフラを提供しています。

Night Token:今後の展望と価値

プライバシー保護型コンピュテーションやコンプライアンス対応のブロックチェーンソリューションへの需要が急拡大する中、Night Tokenの戦略的役割はさらに高まります。NIGHTは、エンタープライズデータサービス、デジタルID、資産トークン化領域など、Web3時代のプライバシー活用型ユースケースにおいて、基幹インセンティブ資産としての地位を確立しつつあります。

現在、MidnightはDevnet段階にあり、メインネットのローンチが間近に迫っています。今後、幅広いアプリケーション展開が進むことで、NIGHTの流動性および価値の更なる向上が期待されます。

友人をGateへ招待し、Alpha Zoneで取引をしてもらうと、3ドル分のHot Tokenミステリーボックスを獲得できます。招待が成功した友人1人ごとに、ミステリーボックスを1つ受け取ることが可能です。数量限定で、報酬は先着順となります。

Gate Alpha Mining Challengeとは?

alt="">

alt="">

Gateは、Alphaエコシステムへのご支援に感謝し、期間限定で「Alpha Mining Challenge」を開催します。本イベントでは、ご友人をGateに招待し、Alphaゾーンで取引をしていただくことで、Hot Token Mystery Boxを獲得できます。また、リーダーボードで上位に入れば、最大500ドルの賞金も獲得可能です。賞金総額は5万ドルで、報酬は先着順・数量限定となります。

開催期間

2025年8月1日 11:00 から 2025年8月10日 23:59(UTC+8)まで

イベント詳細

イベント1:友人を招待して 3ドル相当のHot Token Mystery Boxを獲得

期間中、下記いずれかの条件を達成したご友人の招待に成功すると、3ドル相当のHot Token Mystery Boxが受け取れます。

- ご友人が100 USDT以上を入金し、そのまま72時間以上保有した場合

- ご友人がAlpha取引ゾーンで初めて100 USDT以上の取引をした場合

成功招待ごとにHot Token Mystery Boxを1つ進呈します。多く招待すればするほど、受け取れる報酬が増えます。

イベント2:招待リーダーボード — 最大3倍報酬

成功招待人数が以下の条件を満たすごとに、Hot Token Mystery Boxの報酬倍率が上昇します。

- 10名招待:報酬1.5倍

- 30名招待:報酬2倍

- 50名招待:報酬3倍

各参加者は最大500ドル分のHot Token Mystery Boxを獲得可能です。賞金総額は5万ドル、報酬は上限に達し次第終了します。

ウォレット経由の友人招待でダブルコミッションリベート

イベント期間中、Gate Wallet専用の招待リンクを活用しご友人を招待いただくと、双方に手数料還元特典があります。

- 招待者は、ご友人の取引手数料の30%リベートを受け取れます

- ご友人は、招待コードを連携し、7日以内に取引を行うことで、手数料の20%キャッシュバックを受け取れます

2025年7月15日以前に作成したウォレットも、イベントページから20%の期間限定キャッシュバックを申請可能です。キャッシュバックの有効期間は365日です。

今すぐGate Alpha Mining Challengeにご参加ください:https://www.gate.com/campaigns/1677

イベントルール

1. イベントページの「今すぐ参加」ボタンからエントリーし、本人確認を完了した方が報酬対象となります。

2. イベント期間中の取引量は、買付・売却の合計で算出します。

3. 各ユーザーはイベントごとに1つの招待モード(Boosted Coupon/Super Rebate/Surprise Gate)しか参加できず、基礎報酬の重複受取はできません。

4. Hot Token Mystery Boxは既存の招待プログラムに加えた追加報酬であり、Gateはイベント終了後14営業日以内に配布します。

5. 専用招待コードから登録したユーザーのみが報酬対象となります。

6. 不正行為(複数アカウント登録、ウォッシュトレード、自己取引等)は一切禁止です。違反が確認された場合、すべての報酬資格を失います。

7. マーケットメイカー、法人アカウント、代理店アカウントは本イベントの対象外です。

8. 複数イベント同時参加の場合、いずれか1つ分のみ報酬を受け取れます。

9. 招待者・被招待者が同一IPアドレスを利用している場合、または自己招待が認められる場合は、報酬資格を無効とします。

10. イベント詳細は必ず公式アナウンスをご確認ください。

重要事項

1. 本イベントの最終的な解釈権はGateに帰属します。

2. 本イベントはApple Inc.による後援・承認・運営を受けておりません。

3. 暗号資産市場は非常に高リスクです。ご自身のリスク許容度を十分にご確認の上、ご参加ください。

4. ベルギー、英国、フランス、ドイツ、オランダ、トルコ、オーストリア、韓国その他制限地域居住者は本イベント対象外となります。詳細はユーザー契約をご参照ください。

ユーザー契約はこちら:https://www.gate.com/legal/user-agreement

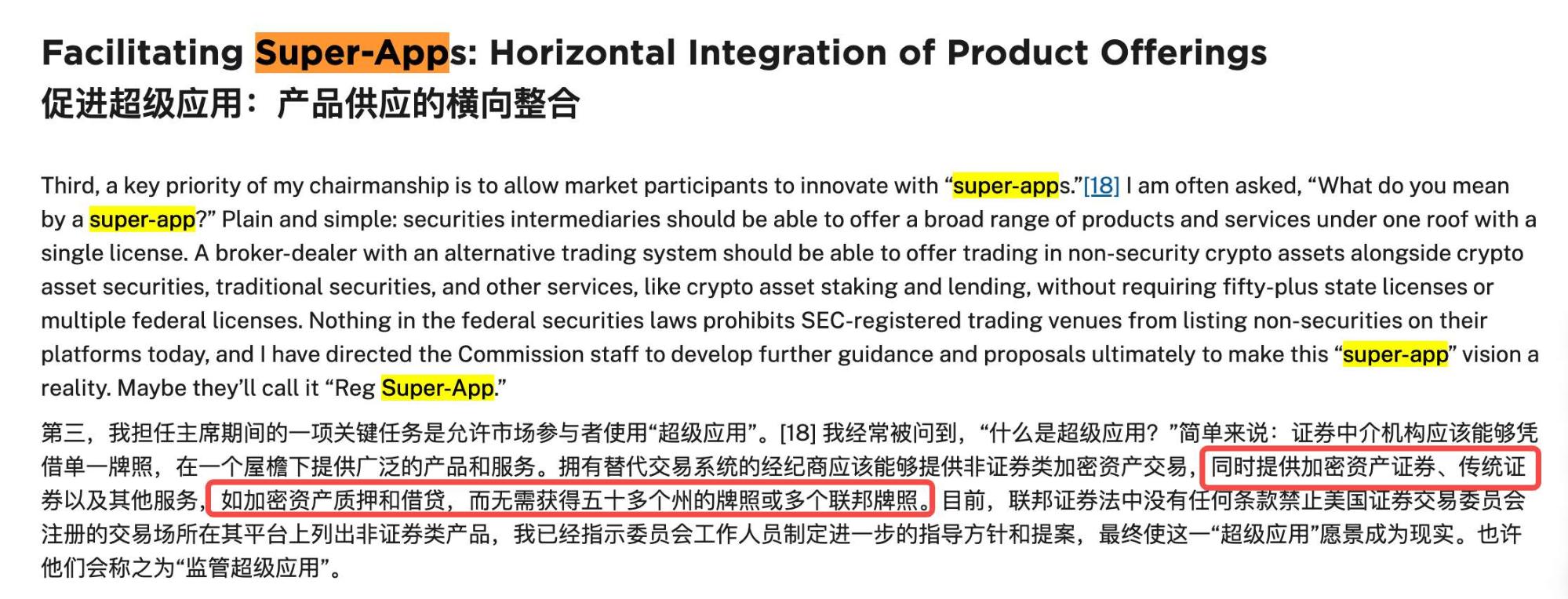

7月31日、米国証券取引委員会(SEC)は「Project Crypto」イニシアチブを発表し、金融機関が株式取引、暗号資産、DeFiサービスを単一のプラットフォームで統合できることを初めて認めました。この動きは、暗号資産分野におけるスーパーアプリの時代が到来することを示しています。Coinbase、JPMorgan Chase、Fidelityなどの大手プレーヤーは、業界構造の大きな変化に直面しており、DeFiプロトコルにとっても抜本的な再評価が必要となります。本記事では、政策フレームワーク、市場動向の変化、そして競争環境について総合的に分析します。さらに、新たなルール下でどのプレーヤーが競争優位を得るのか、反対に取り残される可能性があるのかを詳しく考察します。Project Cryptoは、暗号資産金融における「iPhone誕生の瞬間」となり得るでしょう。

7月31日、米国証券取引委員会(SEC)の新議長ポール・アトキンス氏が「デジタルファイナンス革命におけるアメリカのリーダーシップ」と題した講演を行い、新プロジェクト「Project Crypto」を発表しました。

この発表は現時点で大手メディアには取り上げられていませんが、2025年の暗号資産業界を大きく変える可能性のある出来事と言えるでしょう。

1月にトランプ大統領がホワイトハウスに復帰した際、米国を「暗号資産の世界的中心地」とすることを公約しました。当時、多くの業界関係者はこれを単なる選挙公約と受け止め、本当に実現するのか、それともまた口約束に終わるのか注視していました。

そして昨日、その答えが明らかになりました。

Project Cryptoは、トランプ政権の暗号資産推進政策の最初の本格的な具体化とみなされます。

alt="">

alt="">

新たな構想についてはSNSや各種メディアで多くの詳細が語られていますが、ここでは繰り返しません。最も注目すべきは、金融機関が1つのプラットフォーム上で株式取引、暗号資産、DeFiサービスなどを統合した「スーパーアプリ」を展開できるようになる点です。

仮にJ.P.モルガンのアプリで株式の売買、ビットコイン取引、DeFiのイールドファーミング等が全て一元的に利用できるとしたら、業界にどれほど大きな変革をもたらすでしょうか。

選挙のスローガンから規制実務への移行、そして「強制による規制」からオンチェーン金融への積極受容まで、わずか6カ月で一気に進展しました。世界最大の資本市場が方向転換すれば、業界全体の競争環境が根本から変わります。

オールインワン型スーパーアプリ

アトキンス氏によるスーパーアプリの構想は、中国で一般的なWeChatのように、メッセージ、決済、資産運用、保険、ローン申請といった機能を1つのアプリに統合するものです。

中国ではこのようなシームレスな体験が浸透していますが、自由市場を重視する米国ではほとんど例がありません。

その主な理由は、複雑な規制の壁にあります。

米国で決済業務を行うには決済ライセンス、証券業務にはブローカーディーラーライセンス、貸付業務には銀行ライセンスが必要であり、さらに州ごとに異なる規制も加わります。

Project Cryptoは、このような複雑な規制構造を初めて突破しました。

新たな枠組みでは、ブローカーディーラーライセンスを持つプラットフォームが、株式取引、暗号資産取引、DeFiレンディング、NFTマーケットプレイス、ステーブルコイン決済サービスなどを統一的なライセンス体制のもとで提供できるようになります。

alt="">

alt="">

暗号資産業界にとって、こうした一元的な枠組みは非常に大きな意味を持ちます。なぜなら、多くの暗号資産プロダクトの中核である「合成可能性」と本質的に親和性があるからです。

たとえば、株式の利益で自動的にビットコインを購入し、NFTを担保にステーブルコインを借り入れ、そのステーブルコインをDeFiでさらに運用利回りを得る—これら全てが1つのインターフェース上で、オンチェーン資産としてシームレスに展開できます。

ユーザーが単一プラットフォーム内で資産を自在に移動できるようになれば、本格的なWeb3型金融スーパーアプリの実現も射程圏内となります。

SECの今回の動きは、金融分野とテクノロジー分野の双方において新たな競争の幕開けとなるでしょう。

3タイプのプレーヤー、3方向の分岐

Project Cryptoの始動により、業界の主要プレーヤーの進路は分岐し始めています。

既存の暗号資産大手は、これまでの「イージーウィン」から激しい競争への転換を迫られます。

Coinbaseのブライアン・アームストロングCEOも、SECの訴訟から解放された安堵と、今後その独占的地位が揺らぐかもしれないという複雑な思いを抱いているでしょう。

皮肉にも、前任のゲンスラー議長による厳格な規制がCoinbaseにコンプライアンス面での優位性を与え、米国のユーザーにとって事実上のデフォルトとなっていました。

現在は、その「規制による堀」が消えつつあります。さらに厳しいのは、Coinbaseが単なる取引所から総合金融プラットフォームへと大きく舵を切る必要があることです。すなわち株式取引(Robinhoodとの競争)、銀行サービス(大手銀行との競争)、DeFi統合(分散型プロトコルとの競争)など、既得権益を持つ強力な競合が待ち受ける市場で戦わなければなりません。

KrakenやGeminiも同様ですが、むしろそれ以上に厳しい選択を迫られます。

Coinbaseほどの規模やリソースがなければ、彼らの多くは買収されるか、ニッチ市場へ特化せざるを得ない状況です。

暗号資産ネイティブ企業が自らの競争領域を守ろうとする一方で、伝統的金融大手は大規模な攻勢の準備を進めています。

J.P.モルガンは暗号資産に否定的とは限りません。同社のJPM Coinは日々数十億ドル規模の決済を担い、「Onyx」ブロックチェーンプラットフォームもすでに実績があります。今、J.P.モルガンは一般ユーザー向けに暗号資産サービスを正規に展開できるようになります。

ゴールドマン・サックス、モルガン・スタンレー、バンク・オブ・アメリカなどの大手銀行も同様に動いています。彼らは暗号資産企業が切望する巨大な顧客基盤、潤沢な資本、洗練されたリスク管理、そして—何より—公的信頼を有しています。

米国の年金受給者が年金でビットコインを購入したい場合、30年利用してきた銀行アプリと、知らない暗号資産取引所のどちらを信頼するでしょうか。

しかし、これら金融大手の組織変革は決して容易ではありません。官僚的慣性、レガシーITシステム、保守的な企業文化が障壁となります。銀行側にとって新たな規制は、機会であると同時に新たな試練です。

DeFiプロトコルのUniswap、Aave、Compoundなどにも独自の課題が生まれています。

Project Cryptoは「純粋なコード発行者」を明確に保護しており、理論上はDeFiに有利なはずです。

ですが、CoinbaseがUniswapの機能を直接統合したり、J.P.モルガンが独自のオンチェーンレンディングを提供するようになった場合、分散型プロトコルとしての固有価値はどこに残るのでしょうか。

1つのシナリオとしては、「プロトコル層」と「アプリ層」の明確な役割分担が考えられます。Uniswapが基礎流動性を提供し、スーパーアプリがその上でユーザーインターフェースや高付加価値サービスを展開するイメージです。これはインターネット時代のTCP/IPのような、目立たないながらも不可欠な基盤に例えられます。

さらにラディカルなシナリオとしては、一部のDeFiプロトコルが中央集権的な運営に舵を切り、企業化・規制順守・ライセンス取得を積極的に進めて市場拡大を狙う可能性もあります。

Aaveは既に機関投資家向けバージョンをテスト運用し、Uniswap Labsも法人組織化されています。分散化という理想は魅力的ですが、ライセンスを取得した競合が数億人規模にリーチできれば、その理想は単なる標語で終わるかもしれません。

結果的にDeFiは、「プロトコル純粋主義者」と「現実主義的な成長志向」の2つに分かれる可能性があります。どちらの路線も存続可能ですが、ターゲットとなる利用者層は大きく異なるでしょう。

3つの主要プレーヤーにそれぞれ異なる道がありますが、共通しているのは「これまでの安定領域を失った」という事実です。

全ての企業が、新しいエコシステムにおける自らの役割を再定義しなければならなくなりました。

業界の主戦場—4つのキー・ディメンション

全プレーヤーが同じフィールドに立った今、勝敗を分けるのは何でしょう。

まず何より重要となるのは「ライセンス」です。

これまでコンプライアンスは「底なし沼」とされてきましたが、現在は最大の参入障壁になるかもしれません。

Project Cryptoは一見ハードルを下げたようにも思えますが、実のところ参入基準を引き上げています。スーパーアプリ・ライセンスを取得するには、証券・銀行・決済・暗号資産などの多岐にわたる規制をクリアする必要があり、真に実力のある事業者だけが参入できる土俵です。

ライセンスの価値はネットワーク効果にあります。ユーザーがすべての金融ニーズを1つのプラットフォームで解決できれば、乗り換えコストが高騰します。かつての銀行と同じで、誰もが申請できても帝国化できるのはごく一部です。

次に重視されるのはテクノロジーアーキテクチャです。

オンチェーン金融にはWeb2レベルのスムーズさとWeb3のユーザー主権を両立させることが必須条件です。これは非常に難易度が高い要求と言えるでしょう。

伝統的金融機関は暗号資産インフラをゼロから構築しなければならず、暗号資産企業は銀行同等の堅牢な信頼性を求められます。

クロスチェーン対応はさらに高いハードルです。たとえばEthereumからSolanaへの資産移動を3秒で実現できるか。激しい市場変動時にリスク管理をミリ秒単位で実行できるか。

技術的負債は大きなリスク要因です。

Coinbaseは10年かけて単一機能の最適化を図ってきました。全面的な金融プラットフォームへ転換するのは非常に困難です。銀行のレガシーシステム(COBOLなど旧式技術を含む)とも連携が求められますが、これをブロックチェーンとどう接続するかは大きな課題です。

3点目は流動性です。

金融において流動性は最重要の要素であり、スーパーアプリ時代ではその重みが一層増します。

ユーザーはどの資産でも、いつでも、好きな金額を即時に取引できることを期待します。そのためにはグローバル全主要取引所の流動性を集約し、資本効率を最大化しなければなりません。1つの資金プールで株式・暗号資産・DeFiをシームレスに取り扱うには、極めて高い運用能力が問われます。

4点目はユーザーエクスペリエンスです。

最も過小評価されがちですが、機能や価格が各社で均衡した場合、決め手となるのは体験です。

課題は、多様なユーザー層をどう満足させるかです。暗号資産の熟練者は完全なコントロールやオンチェーンデータを望みますが、従来型ユーザーは「シードフレーズ」といった用語すら知らないかもしれません。1つのアプリで2つの世界観を両立させるには、製品運営面で高度なバランス感覚が必要です。

まとめると、Project Cryptoは業界にとって新たな試練です。ライセンスが事業範囲を、テクノロジーが品質を、流動性がスケールを、ユーザー体験が到達範囲を決めます。この多次元的な競争での一手一手が、市場を大きく変えるポテンシャルを持ちます。

ポテンシャル・ウィナーとロス—新たな勝者と敗者

Project Cryptoによって誰が大きく勝つのか、多くの関係者が関心を持っています。

ただし将来予測に絶対はありませんが、浮かび上がるのは新たなトレンドです。スーパーアプリ時代の勝者像は画一的ではなく、3つの成功モデルが想定されます。

第一は「アライアンス(同盟)モデル」です。

最も戦略的なリーダーは、単独行よりもパートナーシップを重視します。

たとえばFidelityは11兆ドルの資産を持ち、2018年にデジタル資産部門を立ち上げましたが、リテール暗号資産取引では大きな成功を収めていません。

もしFidelityがFireblocksのような大手暗号資産テック企業と緊密に連携すれば、2億人のクライアントにシームレスな暗号資産体験を提供でき、パートナーも信用とユーザーを獲得できます。この2社に限らず、こうした「1+1>2」の提携が今後増加するでしょう。

第二は「武器商人モデル」です。

急成長市場では基幹インフラの提供が最も着実なビジネスモデルです。

スーパーアプリ時代の「シャベル」はインフラそのもの。Chainalysisの例のように、誰が勝ってもコンプライアンスツールを必要とするため、中立かつ不可欠な立場で全陣営にサービスを提供し成長できます。

第三は「スペシャリストモデル」です。

全ての企業が万能型を目指す必要はありません。DAO特化、NFTファイナンス特化など特定領域に絞ったプラットフォームも現れるはずです。大手が総合プラットフォーム構築に動く一方、スペシャリストは独自分野で長期的な成長を狙えます。

敗者となるのは、規模が中途半端な金融機関や真ん中に取り残された投機主体です。

米国の地方銀行などはJ.P.モルガンほどのIT投資力も、フィンテック新興企業ほどの機動力もありません。大手がフル機能の暗号資産サービスを展開すれば、中堅プレーヤーは苦境に追い込まれます。

一方、規制逃れを目的に複雑な法的枠組み(ケイマン籍、DAOガバナンス、「完全分散化」主張)を用いたプロジェクトも多く見受けられます。

Project Cryptoの明確なルール整備により、そうしたグレーゾーンは排除されていくでしょう。「完全分散」を選べば流動性やUXに制約、「完全準拠」を選べば規制コストが課題となり、「どちらつかず」はもはや許されません。

ビジネス面では、最適なタイミングで動くことが非常に重要です。

プラットフォームドリブン市場ではファーストムーバーの優位性が決定的です。今後数カ月で完全なエコシステムを構築できる企業が、次世代の暗号資産金融を牽引する存在となるでしょう。

iPhoneモーメント—暗号資産金融の転換点か

2007年、スティーブ・ジョブズが初代iPhoneを発表した際、ノキアの経営陣は「誰がキーボードなしの携帯を使うのか」と一笑に付しました。しかし18カ月後、業界構造は劇的に変化しました。

Project Cryptoは、暗号資産金融にとってのiPhoneモーメントになる可能性を秘めています。

それは完璧なものだからではなく、主流金融機関が初めてその潜在力を目の当たりにできるからです。金融サービスの新たな形、伝統資産と暗号資産の真の融合、コンプライアンスとイノベーションの両立が現実的な選択肢となります。

ただし、iPhoneが本当に社会を変えたのはApp Storeが登場してからでした。Project Cryptoはいわば始まりに過ぎず、本質的な転換点は業界エコシステムが成熟した時に訪れるでしょう。

何百万人もの開発者による新サービス、何十億人ものユーザーによるオンチェーン金融の大規模利用—それが起きて初めて本当の変革時代が到来します。

よって、現時点で結論を下すにはまだ早すぎます。

免責事項:

- 本記事は [TechFlow] より転載しています。著作権は原著者 [TechFlow] に帰属します。転載に関してご懸念がある場合は、Gate Learn チームまでご連絡ください。速やかに対応いたします。

- 免責事項:本記事の見解・意見はすべて著者個人のものであり、投資助言を目的としたものではありません。

- 各国語版はGate Learnチームによる翻訳です。Gateが明示的に出典を示していない限り、翻訳記事の無断転載・配布・盗用を禁止します。

![<p>暗号資産市場が沸き立った黎明期から10年以上を経て、ビットコイン半減期に端を発するゴールドラッシュは静かに幕を下ろしつつあります。今や、米国株式、米ドル、米国債から断続的に流入する流動性が市場の原動力となり、各サイクルごとに明確な注目分野が生まれています。それはあたかも、Pendleが固定金利・LSTからBTCFi、Ethena、Borosへと進化してきた軌跡に似ています。</p>

<p>「新たな資本」の最前線に食い込むことは、伝統的な「旧資本」の資産を管理するよりもはるかに難しい状況です。</p>

<p>カストディアンがしばしば語るように、「富を保有する者からこそ収益を得る」。</p>

<p>暗号資産市場における真に巨大な資本プールは、次の3つのタイプに集約されます。すなわち、個人のホエール(例:初期BTCマイナー、初期ETH投資家、DeFi Summer OG)、オンチェーン機関(暗号ネイティブVC、中央集権型取引所、大手パブリックチェーンや選定されたプロジェクトチーム)、そしてウォール街のパワーハウス(伝統的/新規参入のファンド群)です。</p>

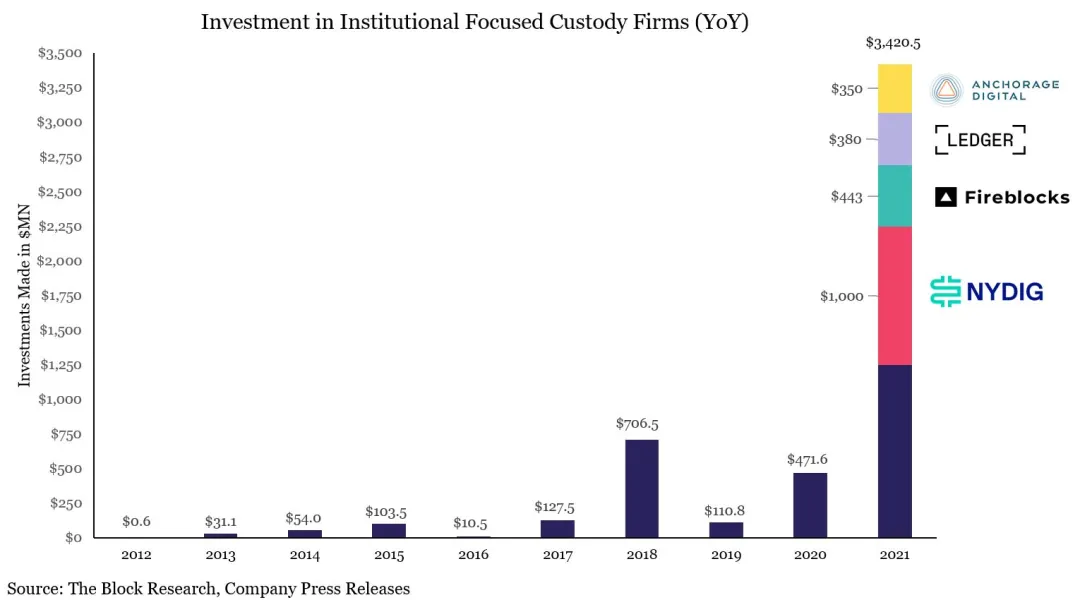

<p><img src="https://s3.ap-northeast-1.amazonaws.com/gimg.gateimg.com/learn/9ed6c1c583d01f3ccbdb76a46511deac93a9d4fc.png" alt=""><br>図:暗号資産カストディ資金調達のピーク期<br>出典:<a href="https://github.com/zuoyeweb3" title="@zuoyeweb3">@zuoyeweb3</a></p>

<p>カストディアン業界は現在、分化と専門化が加速しています。2021年の30億ドル規模の資金調達、および2022年のFTX-Celsius、3AC-Luna-UST崩壊を経て、市場構造はほぼ固まりました。主だったプレイヤーは次の通りです。</p>

<ul>

<li>• Copper、Ceffu、Cobo – オンチェーンプロジェクト向けサービス</li><li>• Coinbase – ETFカストディ</li><li>• BNY Mellon – 銀行レベルのカストディ</li><li>• Fireblock – 取引所向けカストディ</li></ul>

<p>中でもCoinbaseはETFカストディ分野のシェアをほぼ独占しており、BTC/ETH ETF発行者の8割超からパートナーに選ばれています。MicroStrategy(MSTR)もまた、BTC財務カストディの主要パートナーとしてCoinbaseを採用しています。</p>

<h2 id="h2-VGhlIFJldGFpbCBFcmEgRW5kc+KAlEluc3RpdHV0aW9ucyBOb3cgRHJpdmUgQ3J5cHRvIFdlYWx0aA==">個人投資家主導の時代は終焉──今や機関投資家が暗号資産の富を牽引</h2><p>暗号資産の収益モデルは時代とともに進化しています。今日、資本が集中する中で、最も深い資本を持つ者が最大の利潤を得ます。マイナー、取引所、マーケットメイカーに続き、次なる主役はカストディアンです。伝統金融の資金がオンチェーンに流れるとき、資金はまず信頼できるカストディアンを経由して流入し、いきなりパブリックチェーンや取引所には向かいません。</p>

<p>イーサリアムの日次取引量はDeFi Summerの当時最高値を上回り、174万件に到達しました。過去サイクルのようなミームコインや短期トレード主導とは異なり、今回はAaveとEthenaによるステーブルコインレンディングループが成長要因です。</p>

<p>ちょうど、AaveとPlasmaが協業し、伝統金融系ステーブルコインのオンチェーン移行にも道筋がつきつつあります。ただしGenius Actにより、決済用ステーブルコインはユーザーに利息を還元できず、オンチェーン上での資金は動かなくなり、発行体にとってデッドウエイト化するリスクも。</p>

<p>一方でCEXの取引量が細る中、カストディ・ステーキング・利回りサービスが次インパクト分野となっており、特に銀行など伝統金融勢にとっては有望市場です。利下げ局面では、401(k)や米国債に滞留する流動性をブロックチェーン上へ導線化することが、今後のスタートアップ競争の新たな主戦場です。</p>

<p>取引所優勢の時代は終わりつつあり、オンチェーンモデルやIPOがCEXを両側から追い詰めます。HyperliquidはBinanceを凌駕しうる兆しを見せ、KrakenやBullishもCoinbaseの上場取引所独占体制を脅かしています。</p>

<p>各社はCEX後の利回り獲得競争に動いています。膨大な資本を有するオールドマネー層は、元本の絶対安全性を条件に低リターンでも満足します。その典型がTetherの物理的ゴールドバルト構築策です。オンチェーンバルトソリューションも巨大な業界に成長するでしょう。</p>

<p>ETF主導の今、Coinbaseの圧倒的地位は揺るぎませんが、市場構造の変動で二番手・三番手勢にチャンスが生まれ始めています。</p>

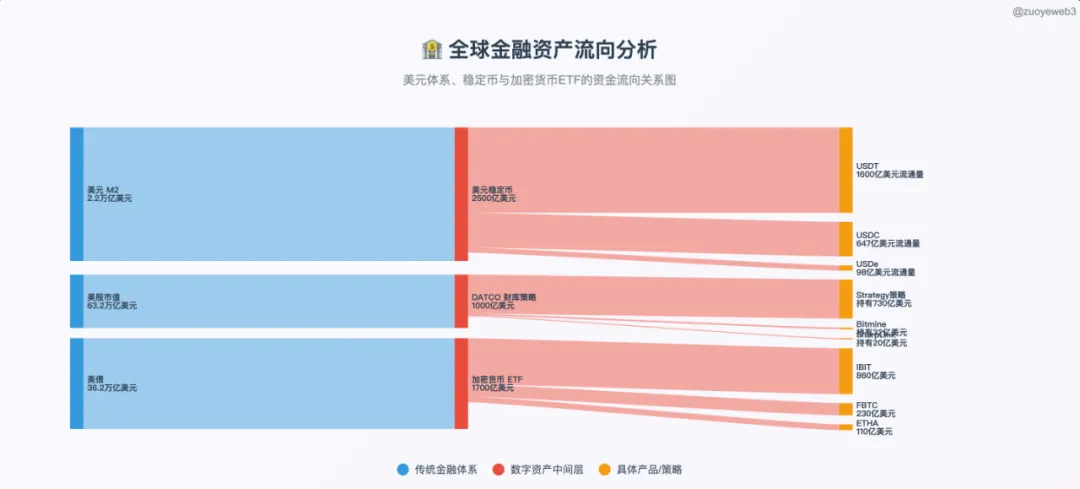

<p><img src="https://s3.ap-northeast-1.amazonaws.com/gimg.gateimg.com/learn/49c0f9bfe131845f1d8c6209cce74da4678a5f2a.png" alt=""><br>図:TradFiとDeFiの融合<br>出典:<a href="https://github.com/zuoyeeb3" title="@zuoyeeb3">@zuoyeeb3</a></p>

<p>ドル、米国債、米株が創出する巨額の富に比べると、暗号資産業界はいまだ「洗面器で流れを受け止める」段階です。機関投資家級のセキュリティ・コンプライアンス(“浴槽レベル”のインフラ)が整って初めて、本格的な流動性が流れ込みます。</p>

<p>業界老舗の差別化も進んでいます。Anchorage Digital、Galaxy Digitalがその最前線です。</p>

<ul>

<li>• Galaxy – 財務運用管理(DATCO)</li><li>• Anchorage – ステーブルコインカストディ</li><li>• Anchorage Digital & Galaxy Digital – ETF新型ステーキングソリューション開発</li></ul>

<p>BTC・現物ETF以外の分野でも、両社はCoinbaseのシェア獲得競争に挑んでいます。双方の狙いを見ていきましょう。</p>

<p>現物ETF市場で顕著な2大トレンドは、第一に標準化の進展──BTC/ETH以外のアルト・ミームコインもCoinbaseデリバティブ上で6か月の実績を積めばETF化される可能性、第二にステーキングETFモデルの承認──発行者が原資産を償還し、オンチェーンステーキングと統合できるようになる点です。</p>

<p>現実例として、Anchorage DigitalはREX-OspreyのSolanaステーキングETFで唯一のカストディ/ステーキングパートナーを務め、2大トレンドを押さえています。強気相場が継続すれば、ETF関連プロダクトはAnchorage Digitalにとって最重要な成長分野です。</p>

<p>伝統的ETFではAnchorageが21Shares、BlackRockと提携。Trump MediaのBTC財務カストディも担当し、影響はMar-a-Lagoまで及びます。</p>

<h2 id="h2-QW5jaG9yYWdlOiBCdWlsZGluZyBhIFN0YWJsZWNvaW4gRm9ydHJlc3MgYW5kIENyeXB0b+KAmXMgRm9ydCBLbm94">Anchorage:ステーブルコイン要塞・暗号資産の“Fort Knox”を築く</h2><p>Anchorageは2019年にVisaと提携し、2021年にはVisaのUSDC決済エージェントバンクに就任しました。</p>

<p>2021年には、カストディ事業を時価総額30億ドルで立ち上げ、OCCの暗号資産銀行チャーターを受領、米連邦保安官局のデジタル資産カストディアンにも指名されるなど、事業の大転換期を迎えました。</p>

<p>2022年の暗号資産市場崩壊時にはAptosの指名カストディアンとして抜擢され(共同創業者Diogo MónicaはAptosにも出資)、存在感を増しています。</p>

<p>2023年第1四半期にはプラットフォーム資産が前年同期比80%増を記録するも、全従業員の20%(75名)を削減し、ステーブルコイン規制の必要性を公に訴えました。</p>

<p>2024年には共同創業者Diogo Mónicaが日々の経営から退き、Nathan McCauleyが全面的に経営を主導しています。</p>

<p>2025年にはTrump MediaのBTC財務カストディ契約を引き継ぎ、米USDM発行体Mountain Protocolの買収も予定しています。</p>

<p>Anchorage Digitalは2017年、Nathan McCauleyとDiogo Mónicaによりサウスダコタ州の小規模信託からスタートしましたが、2021年に唯一OCCの暗号資産銀行チャーターを取得し飛躍の転機をつかみました。</p>

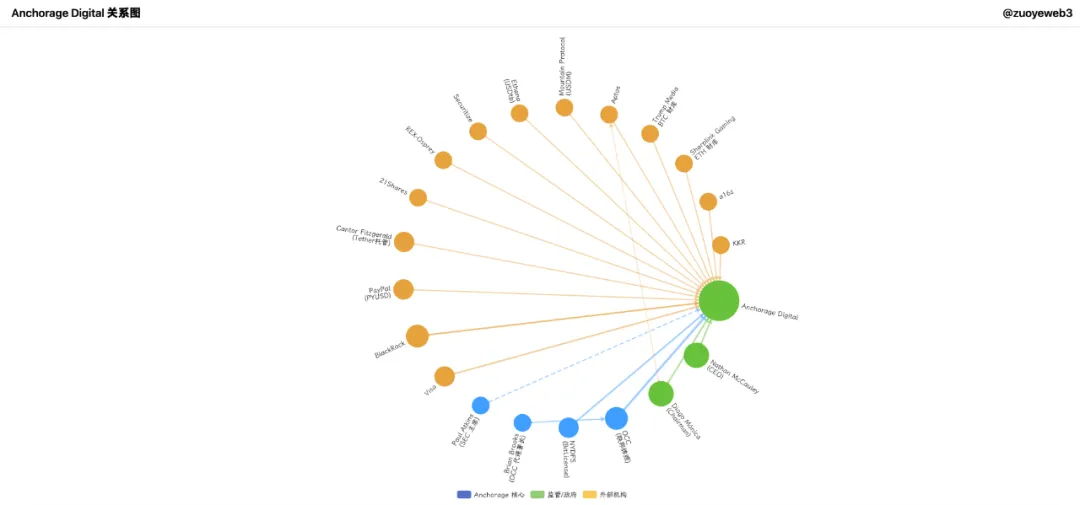

<p>シリコンバレー・ウォール街・ワシントン、どこであれ独占的な金融サービスはネットワークと人脈によって成り立っています。</p>

<p><img src="https://s3.ap-northeast-1.amazonaws.com/gimg.gateimg.com/learn/0edcae8d144bdddd0f94aa619c23aa98be29267b.png" alt=""><br>図:Anchorage Digitalの機関ネットワーク<br>出典:<a href="https://github.com/zuoyeweb3" title="@zuoyeweb3">@zuoyeweb3</a></p>

<p>Anchorage Digitalは、取引・デリバティブ・清算・ステーキング・カストディ全対応の総合機関向けスイートを展開しています。まさに機関投資家向けのワンストップ暗号資産サービスであり、Galaxyが財務運用に注力するのとは異なり、Anchorageは“ステーブルコイン”を主軸に据えています。</p>

<p>Anchorageの躍進は絶妙なタイミングによるものでした。2021年、暗号資産懐疑の民主党バイデン政権発足とSBFの巨額選挙資金、さらにCoinbase元CLO Brian BrooksのOCC代理長官起用が重なりました。</p>

<p>Brooksは一連の暗号資産フレンドリー政策を打ち出し、「Project REACh」を通じて金融包摂と暗号企業への差別撤廃を推進します。</p>

<p>Anchorageはこれを絶好の機会と捉え、ローカル信託からAnchorage Digital Bankへと格上げ、全米対応バンクの地位を確立しました。</p>

<p>2021年1月13日、Anchorage Digital BankはUSD預金と暗号資産カストディサービスを正式に承認されます。</p>

<p>その翌日にBrooksが辞任。この偶然により、Anchorageはいまなお唯一のOCC認可暗号資産銀行の地位を保っています。</p>

<p>この認可はすべてのAnchorage製品に通底し、合計4億3,000万ドルのシリーズC・D資金調達も実現。冬の時代をしのぎ、ステーブルコインブームの先頭に立つ原資となりました。</p>

<p>出資陣にはa16zなど暗号VCに加え、KKRやBlackRockなどウォール街の大手も名を連ねます。</p>

<p>参考までに、BitpayやPaxosもバンクチャーター申請を試みるも却下され、Paxosは最近BUSDの規制違反でニューヨークDFSから2,650万ドルの罰金を受けています。</p>

<p>AnchorageはOCCナショナル暗号資産銀行チャーターとニューヨークBitLicenseの両方を保有し、規制面でBNY Mellonに次ぐ高度な体制を築いています。</p>

<p>Brooks退陣後にOCCとの軋轢も生じましたが、唯一の認可を維持し続けており、これこそが長期的な競争優位性です。</p>

<p>この規制優位性により、Anchorageはステーブルコイン準備金からデジタル資産、NFTまで幅広いカストディサービスを展開。ただし、2022年の相場暴落では経営体制に動揺が発生し、創業者の役割分担も大きく変わりました。</p>

<p>Diogo MónicaはHanu Venturesパートナーに転じつつ、Anchorage Digitalのエグゼクティブチェアマンとして戦略・人材面に専念。Nathan McCauleyは事業全般を統括し、BlackRockとの連携やステーブルコイン事業の拡大に力を注いでいます。</p>

<p>現在Anchorageは、21Sharesのビットコイン・イーサリアム現物ETFのカストディアン、REX-OspreyのSolanaステーキングETFの唯一のカストディ兼ステーキングパートナーを務めています。</p>

<p>またETF外でも、Visaと連携したステーブルコイン決済や、PayPalのPYUSDなど規制準拠ステーブルコインを機関投資家向けに展開しています。</p>

<p>特筆すべきは、AnchorageがTetherのカストディアン兼投資家Cantor Fitzgeraldにもカストディサービスを提供し、“Tetherカストディアン”のカストディアンとなった点です。</p>

<p>規制面では圧倒的ながらも、2025年以前のAnchorageは時価総額30億ドル・カストディ資産5兆ドル規模で、ETF分野ではCoinbaseの後塵を拝してきました。事業の本格的な焦点はステーブルコインに移りつつあります。</p>

<p>要点として、Anchorage Digital Bank NA(北米拠点)は米ドル資金とステーブルコイン双方の預け入れ・カストディに対応しています。</p>

<ul>

<li>• オフチェーン:Ethenaと提携し、Genius Actに準拠しつつUSDtb発行を拡大</li><li>• オンチェーン:Paxos・Krakenと共同でUSDG Stablecoin Allianceを結成し、Global Dollar Networkを運営</li></ul>

<p>Anchorageは財務戦略にも積極的で、BlackRock元幹部Joseph ChalomがETH財務企業Sharplink Gamingの共同CEOとなり、BlackRock–Anchorage間のETFカストディ連携に尽力しています。</p>

<p>BlackRockのBUIDLファンドではChalomが中心人物で、カストディはAnchorage。図式は次の通りです。</p>

<p>$BUIDL=BlackRock(発行)=Securitize(トークン化技術)+Anchorage Digital(カストディ)+BNY(現金管理)</p>

<p>さらに特筆すべきは、米SEC委員長Paul AtkinsがAnchorage Digital株式を25万ドル以上保有しており、Ethenaと共同でConverageを発行するSecuritizeの株主でもある点です。</p>

<p>Galaxyが株式上場を果たす中、Anchorage DigitalのIPO期待も高まっています。ステーブルコイン事業を拡大し資本需要が高まれば、年内に業界初の暗号資産バンク上場も見据えられます。</p>

<h2 id="h2-R2FsYXh5IERpZ2l0YWw6IEFzY2VuZGluZyB0byB0aGUgVGhyb25lIG9mIFRyZWFzdXJ5IE1hbmFnZW1lbnQ=">Galaxy Digital:財務運用管理の覇権へ</h2><p>Anchorage Digitalと比較して、Galaxyは際立つ存在感を持っています。2022年にはGoldman SachsのOTC暗号資産取引パートナーに選ばれ、ビットコインホエールの主要な出口にもなっています。BTCマイニング、ベンチャー投資、AI計算資源など多角的事業を展開し、創業者Mike NovogratzはAnchorage経営層以上に広範囲なネットワークを構築しています。</p>

<p>7月25日、Galaxyは初期マイナーの約8万BTC(90億ドル)売却をOTCで支援しました。売却は数回に分けて実施されましたが、このニュースだけでBTC価格は一時115,000ドルを4%ほど下回る展開となりました。</p>

<p>大規模取引は市場操作の疑念を呼ぶものの、Galaxyは機関投資家中心で、市場安定・持続成長を優先しており、積極的なマーケットメイカーとは発想を異にします。</p>

<p>Galaxyの最大の強みは事業タイミングです。創業者Mike Novogratzは金融界のベテランで、理念よりビジネス機会として暗号資産に参入した実利派です。</p>

<p>個人投資家の勢いが弱まり機関拡大が進む今、Galaxyによる財務運用戦略の強化は見逃せません。</p>

<p>ETH財務企業Sharplink(元BlackRock幹部がCEO)の動きを振り返りましょう。</p>

<p>2025年6月、SharplinkはGalaxyからOTCでETHを800億ドル相当購入しています。なお、GalaxyもSharplinkへ出資しており、“右手が左手に売る”典型例です。</p>

<p>BTCならびにETFビジネス以外でも、GalaxyはEthenaのStablecoinx財務ソリューションや、SUI財務運用(4億5,000万ドル)、Mill City Ventures III, Ltd.への投資支援も行っています。</p>

<p>またGalaxyはOTC業務の強化に注力し、Liquid CollectiveのLST(LsETH)をOTC支援、SOLバージョン(lsSOL)は機関投資家向けでAnchorage Digitalがサポートしています。</p>

<p>この業界がいかに濃密につながっているかが分かります。</p>

<p>さらに、Global Dollar NetworkにはAnchorage DigitalとGalaxy Digitalの双方が参画しており、カストディアン大手間で“熾烈な競争というより協調”の色合いが強まっています。</p>

<p>Anchorageがステーブルコイン・規制優位性を追求するのに対し、Galaxyは財務管理に主眼を置き、BTC/ETH以外の新市場を開拓しています。</p>

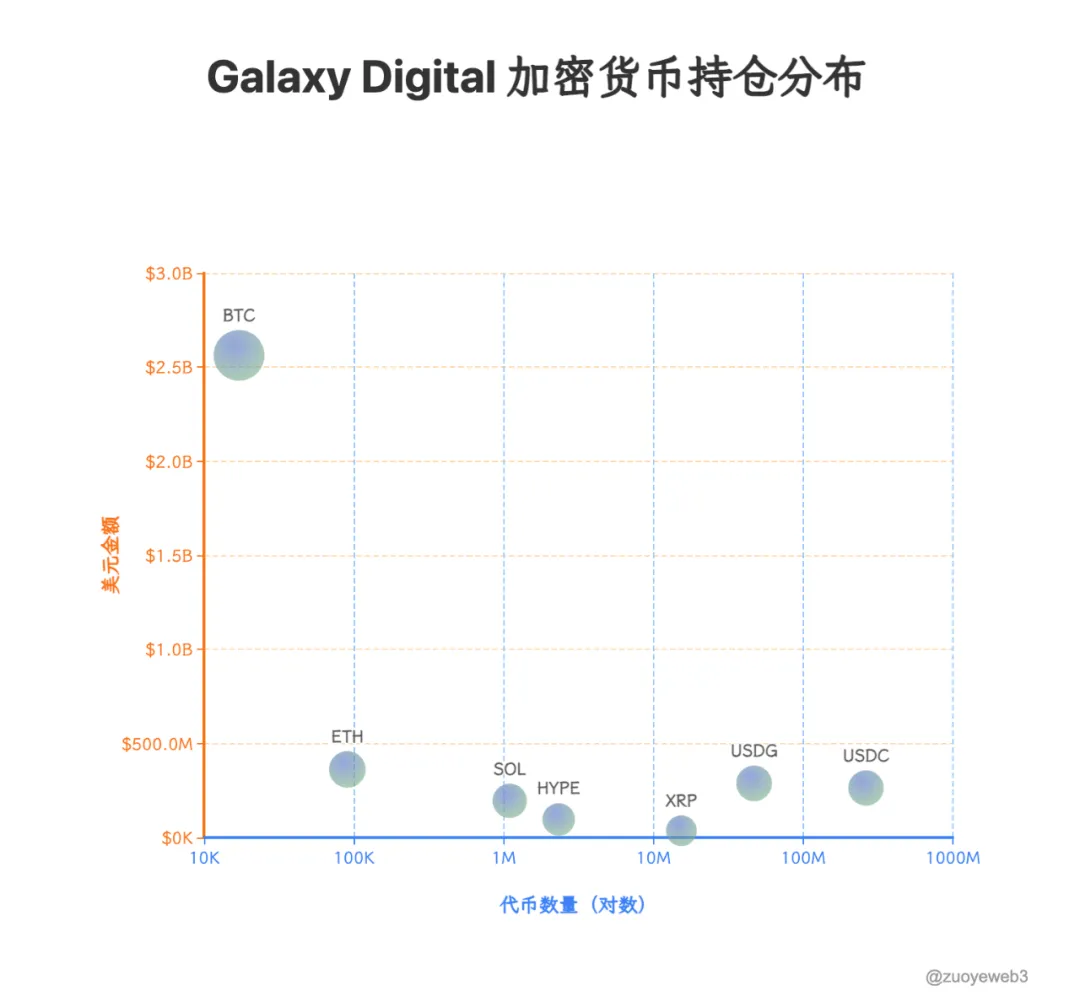

<p>資本面でも強固で、Galaxyは18億ドル相当のBTCを保有し、直近ではXRP(Ripple)で3,440万ドル規模のポジション構築。なお、RippleはGalaxy支援のステーブルコイン企業Railを2億ドルで買収──“左手から右手への取引”が続きます。</p>

<p>Galaxyのレポートでは今後の財務戦略・マーケットメイクの中核は$HYPE、$SOL、$XRP。SEC訴訟和解を受けてXRPが1日で10%急騰するなか、Galaxyは個人層より確実に一歩先に動いています。</p>

<p><img src="https://s3.ap-northeast-1.amazonaws.com/gimg.gateimg.com/learn/537e2129a57a2a54d0b97276c3a7a0bd7e8d038c.png" alt=""><br>図:Galaxy Digital Holdings<br>出典:<a href="https://github.com/zuoyeweb3" title="@zuoyeweb3">@zuoyeweb3</a><br>データソース:<a href="https://github.com/SECGov" title="@SECGov">@SECGov</a></p>

<p>GalaxyはUNIやTIAから完全撤退。新時代の勝者はUSDG、HYPE、XRPであり、OTCデスクこそ最初に“水温”を感知する存在です。</p>

<p>従来、OTCデスクはホエール注文に受け身で応じスポット市場へは影響を及ぼしませんでしたが、財務戦略が進化する今、トークン・株式・債券が融合し、価格決定権の主導者が刷新されつつあります。</p>

<h2 id="h2-Q29uY2x1c2lvbg==">総括</h2><p>カストディアンは資本の交差点へ進化しています。オフチェーン資産は安全なオンチェーン移行を求め、オンチェーン流動性は法規制に準拠した出口を必要としています。財務戦略を駆使することで、カストディアンがトークン価格へ直接影響を及ぼす時代が到来。暗号資産の実質的な権力構造は流動性であり、CEX/MM時代は急速に薄れていきます。</p>

<p>BNY Mellonは52兆ドル超の資産をカストディ、これに対し暗号資産全体は時価総額4兆ドル未満、ステーブルコイン・暗号ETF・財務会社を合わせても5,200億ドル規模にすぎません。市場パワーを本格的に得るにはさらなる成長余地があります。</p>

<p>それでも、どの創業者も肝に銘じるべきは、「資金は常に最大の利益機会を追って流れる」ことです。</p>

<h3 id="h3-RGlzY2xhaW1lcjo=">免責事項:</h3><ol>

<li>本記事は[<a href="https://mp.weixin.qq.com/s/235iFbT1Qv0DWFjL__cS_w">Zuoye Waiboshu</a>]より転載したものであり、知的財産権は原著者[<em>Zuoye Waiboshu</em>]に帰属します。転載に関するご連絡は<a href="https://www.gate.com/questionnaire/3967">Gate Learn</a>チームまでお願いします。迅速に対応いたします。</li><li>免責事項:本稿の見解・意見は著者自身のものであり、投資アドバイスではありません。</li><li>他言語版はGate Learnチームが翻訳担当しています。Gateが出典でない場合、無断複製・配布・盗用を禁じます。</li></ol>](https://gimg.gateimg.com/learn/f74d4750d5851bfce39d336acd6fc974d4f3090e.webp)

暗号資産市場が沸き立った黎明期から10年以上を経て、ビットコイン半減期に端を発するゴールドラッシュは静かに幕を下ろしつつあります。今や、米国株式、米ドル、米国債から断続的に流入する流動性が市場の原動力となり、各サイクルごとに明確な注目分野が生まれています。それはあたかも、Pendleが固定金利・LSTからBTCFi、Ethena、Borosへと進化してきた軌跡に似ています。

「新たな資本」の最前線に食い込むことは、伝統的な「旧資本」の資産を管理するよりもはるかに難しい状況です。

カストディアンがしばしば語るように、「富を保有する者からこそ収益を得る」。

暗号資産市場における真に巨大な資本プールは、次の3つのタイプに集約されます。すなわち、個人のホエール(例:初期BTCマイナー、初期ETH投資家、DeFi Summer OG)、オンチェーン機関(暗号ネイティブVC、中央集権型取引所、大手パブリックチェーンや選定されたプロジェクトチーム)、そしてウォール街のパワーハウス(伝統的/新規参入のファンド群)です。

alt="">

alt="">

図:暗号資産カストディ資金調達のピーク期

出典:@zuoyeweb3

カストディアン業界は現在、分化と専門化が加速しています。2021年の30億ドル規模の資金調達、および2022年のFTX-Celsius、3AC-Luna-UST崩壊を経て、市場構造はほぼ固まりました。主だったプレイヤーは次の通りです。

- • Copper、Ceffu、Cobo – オンチェーンプロジェクト向けサービス

- • Coinbase – ETFカストディ

- • BNY Mellon – 銀行レベルのカストディ

- • Fireblock – 取引所向けカストディ

中でもCoinbaseはETFカストディ分野のシェアをほぼ独占しており、BTC/ETH ETF発行者の8割超からパートナーに選ばれています。MicroStrategy(MSTR)もまた、BTC財務カストディの主要パートナーとしてCoinbaseを採用しています。

個人投資家主導の時代は終焉──今や機関投資家が暗号資産の富を牽引

暗号資産の収益モデルは時代とともに進化しています。今日、資本が集中する中で、最も深い資本を持つ者が最大の利潤を得ます。マイナー、取引所、マーケットメイカーに続き、次なる主役はカストディアンです。伝統金融の資金がオンチェーンに流れるとき、資金はまず信頼できるカストディアンを経由して流入し、いきなりパブリックチェーンや取引所には向かいません。

イーサリアムの日次取引量はDeFi Summerの当時最高値を上回り、174万件に到達しました。過去サイクルのようなミームコインや短期トレード主導とは異なり、今回はAaveとEthenaによるステーブルコインレンディングループが成長要因です。

ちょうど、AaveとPlasmaが協業し、伝統金融系ステーブルコインのオンチェーン移行にも道筋がつきつつあります。ただしGenius Actにより、決済用ステーブルコインはユーザーに利息を還元できず、オンチェーン上での資金は動かなくなり、発行体にとってデッドウエイト化するリスクも。

一方でCEXの取引量が細る中、カストディ・ステーキング・利回りサービスが次インパクト分野となっており、特に銀行など伝統金融勢にとっては有望市場です。利下げ局面では、401(k)や米国債に滞留する流動性をブロックチェーン上へ導線化することが、今後のスタートアップ競争の新たな主戦場です。

取引所優勢の時代は終わりつつあり、オンチェーンモデルやIPOがCEXを両側から追い詰めます。HyperliquidはBinanceを凌駕しうる兆しを見せ、KrakenやBullishもCoinbaseの上場取引所独占体制を脅かしています。

各社はCEX後の利回り獲得競争に動いています。膨大な資本を有するオールドマネー層は、元本の絶対安全性を条件に低リターンでも満足します。その典型がTetherの物理的ゴールドバルト構築策です。オンチェーンバルトソリューションも巨大な業界に成長するでしょう。

ETF主導の今、Coinbaseの圧倒的地位は揺るぎませんが、市場構造の変動で二番手・三番手勢にチャンスが生まれ始めています。

alt="">

alt="">

図:TradFiとDeFiの融合

出典:@zuoyeeb3

ドル、米国債、米株が創出する巨額の富に比べると、暗号資産業界はいまだ「洗面器で流れを受け止める」段階です。機関投資家級のセキュリティ・コンプライアンス(“浴槽レベル”のインフラ)が整って初めて、本格的な流動性が流れ込みます。

業界老舗の差別化も進んでいます。Anchorage Digital、Galaxy Digitalがその最前線です。

- • Galaxy – 財務運用管理(DATCO)

- • Anchorage – ステーブルコインカストディ

- • Anchorage Digital & Galaxy Digital – ETF新型ステーキングソリューション開発

BTC・現物ETF以外の分野でも、両社はCoinbaseのシェア獲得競争に挑んでいます。双方の狙いを見ていきましょう。

現物ETF市場で顕著な2大トレンドは、第一に標準化の進展──BTC/ETH以外のアルト・ミームコインもCoinbaseデリバティブ上で6か月の実績を積めばETF化される可能性、第二にステーキングETFモデルの承認──発行者が原資産を償還し、オンチェーンステーキングと統合できるようになる点です。

現実例として、Anchorage DigitalはREX-OspreyのSolanaステーキングETFで唯一のカストディ/ステーキングパートナーを務め、2大トレンドを押さえています。強気相場が継続すれば、ETF関連プロダクトはAnchorage Digitalにとって最重要な成長分野です。

伝統的ETFではAnchorageが21Shares、BlackRockと提携。Trump MediaのBTC財務カストディも担当し、影響はMar-a-Lagoまで及びます。

Anchorage:ステーブルコイン要塞・暗号資産の“Fort Knox”を築く

Anchorageは2019年にVisaと提携し、2021年にはVisaのUSDC決済エージェントバンクに就任しました。

2021年には、カストディ事業を時価総額30億ドルで立ち上げ、OCCの暗号資産銀行チャーターを受領、米連邦保安官局のデジタル資産カストディアンにも指名されるなど、事業の大転換期を迎えました。

2022年の暗号資産市場崩壊時にはAptosの指名カストディアンとして抜擢され(共同創業者Diogo MónicaはAptosにも出資)、存在感を増しています。

2023年第1四半期にはプラットフォーム資産が前年同期比80%増を記録するも、全従業員の20%(75名)を削減し、ステーブルコイン規制の必要性を公に訴えました。

2024年には共同創業者Diogo Mónicaが日々の経営から退き、Nathan McCauleyが全面的に経営を主導しています。

2025年にはTrump MediaのBTC財務カストディ契約を引き継ぎ、米USDM発行体Mountain Protocolの買収も予定しています。

Anchorage Digitalは2017年、Nathan McCauleyとDiogo Mónicaによりサウスダコタ州の小規模信託からスタートしましたが、2021年に唯一OCCの暗号資産銀行チャーターを取得し飛躍の転機をつかみました。

シリコンバレー・ウォール街・ワシントン、どこであれ独占的な金融サービスはネットワークと人脈によって成り立っています。

alt="">

alt="">

図:Anchorage Digitalの機関ネットワーク

出典:@zuoyeweb3

Anchorage Digitalは、取引・デリバティブ・清算・ステーキング・カストディ全対応の総合機関向けスイートを展開しています。まさに機関投資家向けのワンストップ暗号資産サービスであり、Galaxyが財務運用に注力するのとは異なり、Anchorageは“ステーブルコイン”を主軸に据えています。

Anchorageの躍進は絶妙なタイミングによるものでした。2021年、暗号資産懐疑の民主党バイデン政権発足とSBFの巨額選挙資金、さらにCoinbase元CLO Brian BrooksのOCC代理長官起用が重なりました。

Brooksは一連の暗号資産フレンドリー政策を打ち出し、「Project REACh」を通じて金融包摂と暗号企業への差別撤廃を推進します。

Anchorageはこれを絶好の機会と捉え、ローカル信託からAnchorage Digital Bankへと格上げ、全米対応バンクの地位を確立しました。

2021年1月13日、Anchorage Digital BankはUSD預金と暗号資産カストディサービスを正式に承認されます。

その翌日にBrooksが辞任。この偶然により、Anchorageはいまなお唯一のOCC認可暗号資産銀行の地位を保っています。

この認可はすべてのAnchorage製品に通底し、合計4億3,000万ドルのシリーズC・D資金調達も実現。冬の時代をしのぎ、ステーブルコインブームの先頭に立つ原資となりました。

出資陣にはa16zなど暗号VCに加え、KKRやBlackRockなどウォール街の大手も名を連ねます。

参考までに、BitpayやPaxosもバンクチャーター申請を試みるも却下され、Paxosは最近BUSDの規制違反でニューヨークDFSから2,650万ドルの罰金を受けています。

AnchorageはOCCナショナル暗号資産銀行チャーターとニューヨークBitLicenseの両方を保有し、規制面でBNY Mellonに次ぐ高度な体制を築いています。

Brooks退陣後にOCCとの軋轢も生じましたが、唯一の認可を維持し続けており、これこそが長期的な競争優位性です。

この規制優位性により、Anchorageはステーブルコイン準備金からデジタル資産、NFTまで幅広いカストディサービスを展開。ただし、2022年の相場暴落では経営体制に動揺が発生し、創業者の役割分担も大きく変わりました。

Diogo MónicaはHanu Venturesパートナーに転じつつ、Anchorage Digitalのエグゼクティブチェアマンとして戦略・人材面に専念。Nathan McCauleyは事業全般を統括し、BlackRockとの連携やステーブルコイン事業の拡大に力を注いでいます。

現在Anchorageは、21Sharesのビットコイン・イーサリアム現物ETFのカストディアン、REX-OspreyのSolanaステーキングETFの唯一のカストディ兼ステーキングパートナーを務めています。

またETF外でも、Visaと連携したステーブルコイン決済や、PayPalのPYUSDなど規制準拠ステーブルコインを機関投資家向けに展開しています。

特筆すべきは、AnchorageがTetherのカストディアン兼投資家Cantor Fitzgeraldにもカストディサービスを提供し、“Tetherカストディアン”のカストディアンとなった点です。

規制面では圧倒的ながらも、2025年以前のAnchorageは時価総額30億ドル・カストディ資産5兆ドル規模で、ETF分野ではCoinbaseの後塵を拝してきました。事業の本格的な焦点はステーブルコインに移りつつあります。

要点として、Anchorage Digital Bank NA(北米拠点)は米ドル資金とステーブルコイン双方の預け入れ・カストディに対応しています。

- • オフチェーン:Ethenaと提携し、Genius Actに準拠しつつUSDtb発行を拡大

- • オンチェーン:Paxos・Krakenと共同でUSDG Stablecoin Allianceを結成し、Global Dollar Networkを運営

Anchorageは財務戦略にも積極的で、BlackRock元幹部Joseph ChalomがETH財務企業Sharplink Gamingの共同CEOとなり、BlackRock–Anchorage間のETFカストディ連携に尽力しています。

BlackRockのBUIDLファンドではChalomが中心人物で、カストディはAnchorage。図式は次の通りです。

$BUIDL=BlackRock(発行)=Securitize(トークン化技術)+Anchorage Digital(カストディ)+BNY(現金管理)

さらに特筆すべきは、米SEC委員長Paul AtkinsがAnchorage Digital株式を25万ドル以上保有しており、Ethenaと共同でConverageを発行するSecuritizeの株主でもある点です。

Galaxyが株式上場を果たす中、Anchorage DigitalのIPO期待も高まっています。ステーブルコイン事業を拡大し資本需要が高まれば、年内に業界初の暗号資産バンク上場も見据えられます。

Galaxy Digital:財務運用管理の覇権へ

Anchorage Digitalと比較して、Galaxyは際立つ存在感を持っています。2022年にはGoldman SachsのOTC暗号資産取引パートナーに選ばれ、ビットコインホエールの主要な出口にもなっています。BTCマイニング、ベンチャー投資、AI計算資源など多角的事業を展開し、創業者Mike NovogratzはAnchorage経営層以上に広範囲なネットワークを構築しています。

7月25日、Galaxyは初期マイナーの約8万BTC(90億ドル)売却をOTCで支援しました。売却は数回に分けて実施されましたが、このニュースだけでBTC価格は一時115,000ドルを4%ほど下回る展開となりました。

大規模取引は市場操作の疑念を呼ぶものの、Galaxyは機関投資家中心で、市場安定・持続成長を優先しており、積極的なマーケットメイカーとは発想を異にします。

Galaxyの最大の強みは事業タイミングです。創業者Mike Novogratzは金融界のベテランで、理念よりビジネス機会として暗号資産に参入した実利派です。

個人投資家の勢いが弱まり機関拡大が進む今、Galaxyによる財務運用戦略の強化は見逃せません。

ETH財務企業Sharplink(元BlackRock幹部がCEO)の動きを振り返りましょう。

2025年6月、SharplinkはGalaxyからOTCでETHを800億ドル相当購入しています。なお、GalaxyもSharplinkへ出資しており、“右手が左手に売る”典型例です。

BTCならびにETFビジネス以外でも、GalaxyはEthenaのStablecoinx財務ソリューションや、SUI財務運用(4億5,000万ドル)、Mill City Ventures III, Ltd.への投資支援も行っています。

またGalaxyはOTC業務の強化に注力し、Liquid CollectiveのLST(LsETH)をOTC支援、SOLバージョン(lsSOL)は機関投資家向けでAnchorage Digitalがサポートしています。

この業界がいかに濃密につながっているかが分かります。

さらに、Global Dollar NetworkにはAnchorage DigitalとGalaxy Digitalの双方が参画しており、カストディアン大手間で“熾烈な競争というより協調”の色合いが強まっています。

Anchorageがステーブルコイン・規制優位性を追求するのに対し、Galaxyは財務管理に主眼を置き、BTC/ETH以外の新市場を開拓しています。

資本面でも強固で、Galaxyは18億ドル相当のBTCを保有し、直近ではXRP(Ripple)で3,440万ドル規模のポジション構築。なお、RippleはGalaxy支援のステーブルコイン企業Railを2億ドルで買収──“左手から右手への取引”が続きます。

Galaxyのレポートでは今後の財務戦略・マーケットメイクの中核は$HYPE、$SOL、$XRP。SEC訴訟和解を受けてXRPが1日で10%急騰するなか、Galaxyは個人層より確実に一歩先に動いています。

alt="">

alt="">

図:Galaxy Digital Holdings

出典:@zuoyeweb3

データソース:@SECGov

GalaxyはUNIやTIAから完全撤退。新時代の勝者はUSDG、HYPE、XRPであり、OTCデスクこそ最初に“水温”を感知する存在です。

従来、OTCデスクはホエール注文に受け身で応じスポット市場へは影響を及ぼしませんでしたが、財務戦略が進化する今、トークン・株式・債券が融合し、価格決定権の主導者が刷新されつつあります。

総括

カストディアンは資本の交差点へ進化しています。オフチェーン資産は安全なオンチェーン移行を求め、オンチェーン流動性は法規制に準拠した出口を必要としています。財務戦略を駆使することで、カストディアンがトークン価格へ直接影響を及ぼす時代が到来。暗号資産の実質的な権力構造は流動性であり、CEX/MM時代は急速に薄れていきます。

BNY Mellonは52兆ドル超の資産をカストディ、これに対し暗号資産全体は時価総額4兆ドル未満、ステーブルコイン・暗号ETF・財務会社を合わせても5,200億ドル規模にすぎません。市場パワーを本格的に得るにはさらなる成長余地があります。

それでも、どの創業者も肝に銘じるべきは、「資金は常に最大の利益機会を追って流れる」ことです。

免責事項:

- 本記事は[Zuoye Waiboshu]より転載したものであり、知的財産権は原著者[Zuoye Waiboshu]に帰属します。転載に関するご連絡はGate Learnチームまでお願いします。迅速に対応いたします。

- 免責事項:本稿の見解・意見は著者自身のものであり、投資アドバイスではありません。

- 他言語版はGate Learnチームが翻訳担当しています。Gateが出典でない場合、無断複製・配布・盗用を禁じます。

alt="">図:暗号資産カストディ資金調達のピーク期

出典:@zuoyeweb3

alt="">図:TradFiとDeFiの融合

出典:@zuoyeeb3

alt="">図:Anchorage Digitalの機関ネットワーク

出典:@zuoyeweb3

alt="">図:Galaxy Digital Holdings

出典:@zuoyeweb3

データソース:@SECGov

Gate Research: 月次市場レポート - 2024年9月

Gate.ioリサーチ:月次レビュー - 2024年8月

マンゴーエアドロップガイド:ゼロ投資の新プロジェクト、Move

ARC-20碑文の世界にあなたを連れて行く6つのウェブサイト

碑文について知っておくべきウォレットとデータ分析のWebサイト-操作ガイド

象(なぜ)を理解するための一文

Chrome拡張機能の誤用分析

必須の暗号資産指標を知っておく必要があります

暗号資産の世界へのゲートウェイ、Gateに登録して新たな視点を手に入れましょう