# 2025年的"币股"热潮:疯狂、溢价与风险2025年的夏天,加密美股市场迎来了一波热潮。这一年,真正的主角不是传统科技巨头,而是那些将比特币纳入资产负债表的"战略持币"美股公司。其中,微策略(MicroStrategy)的表现尤为抢眼。过去一年,比特币上涨接近94%,远超大多数传统资产。相比之下,科技巨头的涨幅最高也不过30%,而标普500指数则在0附近徘徊。但微策略的股价却飙升了208.7%。在微策略之后,一批加密持币的美股和日股公司也演绎着各自的估值神话。市值/持币净值的溢价(mNAV)、借券利率、空头仓位、可转债套利等概念,在资本市场暗流中碰撞。信仰与结构性博弈交织,机构与散户各有盘算。在这个新兴的"币股"战场上,交易员们如何取舍?哪些隐秘逻辑在主导市场?## "战略持币"美股的真相做多BTC、做空微策略,是不少传统金融机构和交易员的常见策略。一位交易员表示,他会在场外买入比特币期权,同时在美股开盘时卖出微策略的看涨期权,通过波动率差异获取稳定收益。这种策略本质是对"溢价回归区间"的判断。例如,当前溢价为2倍时,预期它会回落到1.5倍,那么溢价下行至此就可锁定差价获利。但如果市场情绪过热将溢价推高,则可能出现浮亏。mNAV(Market Net Asset Value)指的是公司市值与其实际持有加密资产净值之间的倍数。这一指标的流行,几乎完全归功于微策略在2020年掀起的比特币买入狂潮。从那时起,微策略的股价与比特币涨跌高度关联,但市场给予的估值始终高于公司实际"持币净值"。这种溢价现象也被复制到其他加密资产公司身上。回顾微策略的mNAV溢价指数走势,2021年至2024年初长期在1.0到2.0倍之间波动,历史均值约1.3倍。2024年下半年开始,溢价上升至1.8倍左右。2024年末更是在比特币冲击10万美元关口时,突破3倍,个别交易日达到3.3倍的历史高点。2025年上半年,mNAV指数在1.6-1.9倍区间反复拉锯。一些交易员认为,这与传统企业的经营杠杆理念类似。市场对公司未来融资能力的预期会影响其溢价水平。相比之下,初创或规模较小的新晋"持币美股"很难获得资本市场同等的信任和估值加成。对于溢价的合理区间,有交易员通过分析比特币与微策略股价的同期变化幅度后认为,2-3倍的溢价是合理的。数据显示,在多个时间段内,微策略的涨跌幅度均为比特币的2-3倍。除溢价指数外,波动率也是重要参考指标。有分析显示,2024年比特币的年化波动率约76.4%,而微策略则高达101.6%。2025年,比特币波动率回落至57.3%,微策略仍保持在76%左右。基于此,一些交易员总结出简单的交易逻辑:低波动+低溢价时做多,高波动+高溢价则做空。也有人结合期权策略,在低溢价区间卖出看跌期权赚取权利金,高溢价时卖出看涨期权。对于大资金和机构玩家而言,可转债套利成为重要策略。2024年10月,微策略推出"21/21计划",计划三年内通过ATM方式增发210亿美元普通股购买比特币。仅两个月内就完成首轮目标,发行1.5亿股,募资22.4亿美元,新增27200枚BTC。2025年第一季度,公司再次加码210亿美元ATM,并推出210亿美元永久优先股和210亿美元可转换债券。这种频繁增发对股价构成压力,但也为机构提供了套利机会。一些对冲基金通过"Delta中性、Gamma多头"的可转债套利策略,在波动中获利。具体做法是买入可转债,同时借入等值普通股做空,锁定净敞口Delta≈0。股价大幅波动时调整空头比例,低吸高抛实现套利。## 可以做空微策略吗?对普通投资者而言,这场套利盛宴并非好事。当越来越多机构通过"增发+套利"从市场抽血时,普通股东往往成为最后的接盘者。他们难以像专业机构那样动态对冲,也难以及时识别溢价回归和稀释风险。因此,"做空微策略"成为不少交易员的对冲选择。即使看好比特币,在高溢价、高波动阶段,单纯持有微策略股票可能面临比直接持有BTC更大的回撤风险。但做空微策略并非易事。有交易员曾在320美元位置做空,结果股价一路冲高至550美元,造成巨大压力。最终虽然在300多美元时勉强回本,但过程极为艰难。这种经历让一些交易员转向风险更可控的策略,如买入看跌期权等。值得注意的是,微策略近年来大幅扩张股份授权,频繁发行各类证券。这为未来的持续稀释埋下伏笔。只要股价高于净资产,公司就能通过ATM发行"无风险"买入比特币,但普通股股东则面临持续稀释压力。市场上也出现了专门做空微策略的双倍反向ETF,如SMST和MSTZ。但这类产品更适合有经验的短线交易者或用于对冲现有持仓,不适合长期投资。## "持币美股"会出现类似GameStop的逼空吗?尽管市场上不乏机构公开唱空微策略等"持币公司",但分析认为,像微策略这样市值数百亿美元的巨头很难出现GameStop式的极端逼空。主要原因是流通盘太大、流动性太强,散户或游资难以撬动整体市值。相比之下,一些市值较小的公司更容易发生逼空。例如SBET(SharpLink Gaming)今年5月从2-3美元暴涨至124美元,市值暴增近40倍。流动性不足、借券稀缺的低市值标的更容易成为"逼空"温床。逼空行情的核心信号包括:股价出现极端单日暴涨,涨幅进入历史前0.5%分位;市场可融出股票骤减,空头被迫回补。以微策略为例,6月其卖空总量约2382万股,占流通盘9.5%。虽然空头压力不小,但借券年化利率仅0.36%,市场仍有390-440万股可借,距离真正"逼空"还有距离。相比之下,SBET的融券年化利率高达54.8%,借股极难且成本高。SRM Entertainment(SRM)的借券成本更是达到108-129%。这些特征使得部分小市值"币股"更容易引发多空博弈。## 世界上只有一家微策略随着越来越多公司尝试"战略持币"模式,市场逐渐形成分水岭。只有真正做大做强、具备持续融资扩表能力的公司,才有资格享受市场高溢价。那些规模有限、刚起步的"小型玩家",很难复制微策略的估值神话。不同国家和地区对这类公司的定价也存在差异。例如,日本的Metaplanet因本土税收政策等原因受到追捧,甚至被视为"加密ETF"。而香港的一些尝试则因流动性分散、市场深度不足而难以获得类似美股的红利。值得警惕的是,这类公司在牛市时往往呈现"自我加强"结构,但一旦进入熊市,估值体系可能迅速崩塌。尤其是那些缺乏真实业务支撑、过度依赖杠杆扩表的公司,很可能在市场下行时陷入困境,被迫抛售持有的加密资产,进而加剧整个市场的下行压力。因此,一些经验丰富的交易员表示,对于高溢价、新转型或融资不超过两轮的公司持谨慎态度。他们认为,除微策略外,只有少数资产披露清晰、主业稳健的"持币美股"值得关注。无论市场如何变化,策略如何调整,业内普遍认同:在加密市场中,比特币仍是最稀缺和最具共识的资产。

微策略引领币股狂潮 溢价套利风险并存

2025年的"币股"热潮:疯狂、溢价与风险

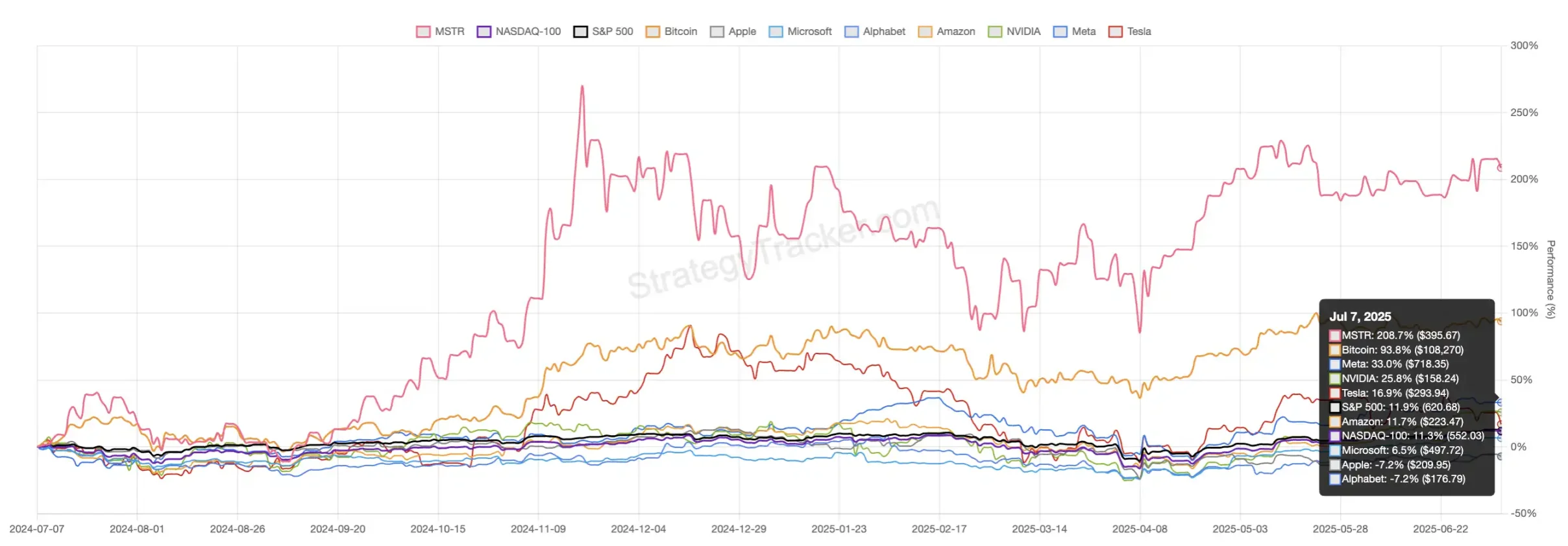

2025年的夏天,加密美股市场迎来了一波热潮。这一年,真正的主角不是传统科技巨头,而是那些将比特币纳入资产负债表的"战略持币"美股公司。其中,微策略(MicroStrategy)的表现尤为抢眼。

过去一年,比特币上涨接近94%,远超大多数传统资产。相比之下,科技巨头的涨幅最高也不过30%,而标普500指数则在0附近徘徊。但微策略的股价却飙升了208.7%。

在微策略之后,一批加密持币的美股和日股公司也演绎着各自的估值神话。市值/持币净值的溢价(mNAV)、借券利率、空头仓位、可转债套利等概念,在资本市场暗流中碰撞。信仰与结构性博弈交织,机构与散户各有盘算。在这个新兴的"币股"战场上,交易员们如何取舍?哪些隐秘逻辑在主导市场?

"战略持币"美股的真相

做多BTC、做空微策略,是不少传统金融机构和交易员的常见策略。一位交易员表示,他会在场外买入比特币期权,同时在美股开盘时卖出微策略的看涨期权,通过波动率差异获取稳定收益。

这种策略本质是对"溢价回归区间"的判断。例如,当前溢价为2倍时,预期它会回落到1.5倍,那么溢价下行至此就可锁定差价获利。但如果市场情绪过热将溢价推高,则可能出现浮亏。

mNAV(Market Net Asset Value)指的是公司市值与其实际持有加密资产净值之间的倍数。这一指标的流行,几乎完全归功于微策略在2020年掀起的比特币买入狂潮。从那时起,微策略的股价与比特币涨跌高度关联,但市场给予的估值始终高于公司实际"持币净值"。这种溢价现象也被复制到其他加密资产公司身上。

回顾微策略的mNAV溢价指数走势,2021年至2024年初长期在1.0到2.0倍之间波动,历史均值约1.3倍。2024年下半年开始,溢价上升至1.8倍左右。2024年末更是在比特币冲击10万美元关口时,突破3倍,个别交易日达到3.3倍的历史高点。2025年上半年,mNAV指数在1.6-1.9倍区间反复拉锯。

一些交易员认为,这与传统企业的经营杠杆理念类似。市场对公司未来融资能力的预期会影响其溢价水平。相比之下,初创或规模较小的新晋"持币美股"很难获得资本市场同等的信任和估值加成。

对于溢价的合理区间,有交易员通过分析比特币与微策略股价的同期变化幅度后认为,2-3倍的溢价是合理的。数据显示,在多个时间段内,微策略的涨跌幅度均为比特币的2-3倍。

除溢价指数外,波动率也是重要参考指标。有分析显示,2024年比特币的年化波动率约76.4%,而微策略则高达101.6%。2025年,比特币波动率回落至57.3%,微策略仍保持在76%左右。

基于此,一些交易员总结出简单的交易逻辑:低波动+低溢价时做多,高波动+高溢价则做空。也有人结合期权策略,在低溢价区间卖出看跌期权赚取权利金,高溢价时卖出看涨期权。

对于大资金和机构玩家而言,可转债套利成为重要策略。2024年10月,微策略推出"21/21计划",计划三年内通过ATM方式增发210亿美元普通股购买比特币。仅两个月内就完成首轮目标,发行1.5亿股,募资22.4亿美元,新增27200枚BTC。2025年第一季度,公司再次加码210亿美元ATM,并推出210亿美元永久优先股和210亿美元可转换债券。

这种频繁增发对股价构成压力,但也为机构提供了套利机会。一些对冲基金通过"Delta中性、Gamma多头"的可转债套利策略,在波动中获利。具体做法是买入可转债,同时借入等值普通股做空,锁定净敞口Delta≈0。股价大幅波动时调整空头比例,低吸高抛实现套利。

可以做空微策略吗?

对普通投资者而言,这场套利盛宴并非好事。当越来越多机构通过"增发+套利"从市场抽血时,普通股东往往成为最后的接盘者。他们难以像专业机构那样动态对冲,也难以及时识别溢价回归和稀释风险。

因此,"做空微策略"成为不少交易员的对冲选择。即使看好比特币,在高溢价、高波动阶段,单纯持有微策略股票可能面临比直接持有BTC更大的回撤风险。

但做空微策略并非易事。有交易员曾在320美元位置做空,结果股价一路冲高至550美元,造成巨大压力。最终虽然在300多美元时勉强回本,但过程极为艰难。这种经历让一些交易员转向风险更可控的策略,如买入看跌期权等。

值得注意的是,微策略近年来大幅扩张股份授权,频繁发行各类证券。这为未来的持续稀释埋下伏笔。只要股价高于净资产,公司就能通过ATM发行"无风险"买入比特币,但普通股股东则面临持续稀释压力。

市场上也出现了专门做空微策略的双倍反向ETF,如SMST和MSTZ。但这类产品更适合有经验的短线交易者或用于对冲现有持仓,不适合长期投资。

"持币美股"会出现类似GameStop的逼空吗?

尽管市场上不乏机构公开唱空微策略等"持币公司",但分析认为,像微策略这样市值数百亿美元的巨头很难出现GameStop式的极端逼空。主要原因是流通盘太大、流动性太强,散户或游资难以撬动整体市值。

相比之下,一些市值较小的公司更容易发生逼空。例如SBET(SharpLink Gaming)今年5月从2-3美元暴涨至124美元,市值暴增近40倍。流动性不足、借券稀缺的低市值标的更容易成为"逼空"温床。

逼空行情的核心信号包括:股价出现极端单日暴涨,涨幅进入历史前0.5%分位;市场可融出股票骤减,空头被迫回补。

以微策略为例,6月其卖空总量约2382万股,占流通盘9.5%。虽然空头压力不小,但借券年化利率仅0.36%,市场仍有390-440万股可借,距离真正"逼空"还有距离。

相比之下,SBET的融券年化利率高达54.8%,借股极难且成本高。SRM Entertainment(SRM)的借券成本更是达到108-129%。这些特征使得部分小市值"币股"更容易引发多空博弈。

世界上只有一家微策略

随着越来越多公司尝试"战略持币"模式,市场逐渐形成分水岭。只有真正做大做强、具备持续融资扩表能力的公司,才有资格享受市场高溢价。那些规模有限、刚起步的"小型玩家",很难复制微策略的估值神话。

不同国家和地区对这类公司的定价也存在差异。例如,日本的Metaplanet因本土税收政策等原因受到追捧,甚至被视为"加密ETF"。而香港的一些尝试则因流动性分散、市场深度不足而难以获得类似美股的红利。

值得警惕的是,这类公司在牛市时往往呈现"自我加强"结构,但一旦进入熊市,估值体系可能迅速崩塌。尤其是那些缺乏真实业务支撑、过度依赖杠杆扩表的公司,很可能在市场下行时陷入困境,被迫抛售持有的加密资产,进而加剧整个市场的下行压力。

因此,一些经验丰富的交易员表示,对于高溢价、新转型或融资不超过两轮的公司持谨慎态度。他们认为,除微策略外,只有少数资产披露清晰、主业稳健的"持币美股"值得关注。

无论市场如何变化,策略如何调整,业内普遍认同:在加密市场中,比特币仍是最稀缺和最具共识的资产。