# 消費者應用:加密市場的下一個前沿在經歷多年向新公鏈、擴容方案和開發工具的資金投入後,加密行業的基礎設施已趨於飽和,技術的邊際收益正在遞減。單純依靠技術創新已無法自動吸引用戶湧入。當前創造價值的關鍵在於獲取注意力,而非架構優化。市場流動性停滯,散戶參與度不足。穩定幣總市值僅比2021年歷史高點高出約25%,近期增量主要來自機構爲資產負債表購入BTC/ETH,而非生態內循環的投機資本。未來發展的核心驅動力:1. 監管環境友好將解鎖"第二波"發展浪潮。美國政策逐漸明朗(如新政府態度、穩定幣法案等)將擴大市場規模,吸引更多只關心實用性而非底層技術的Web2用戶。2. 市場更青睞具有真實使用場景的項目。如Hyperliquid(約9億美元年化收入)、Pump.fun(約5億美元年化收入)、Polymarket(約120億美元成交量)等項目,其表現遠勝過高估值但缺乏用戶的基礎設施項目。3. 隨着Web3與Web2深度融合,加密市場將更類似注意力經濟,面向終端用戶的應用將成爲主角。當前已實現產品與市場匹配的消費者賽道(加密原生):- 交易/永續合約(如Hyperliquid, Axiom)- 項目發行平台/迷因幣工廠(如Pump.fun, BelieveApp) - 信息金融與預測市場(如Polymarket, Kaito)未來潛力賽道(Web2衍生):- 一站式加密金融超級應用:集成錢包、銀行、收益、交易等功能,提供類似Robinhood的體驗但無廣告。- 娛樂/社交平台:用鏈上變現(兌換、下注、獎池、創作者代幣等)替代廣告模式,優化用戶體驗並改善創作者收益。AI與遊戲領域仍處於早期階段。消費級AI應用需要更完善的帳戶抽象和基礎設施;Web3遊戲則受"羊毛黨"經濟困擾。需等待真正以遊戲性爲核心、而非加密元素的作品出現才能突破。超級鏈趨勢:活躍度正向少數對消費者應用友好的公鏈集中(如Solana、Hyperliquid、Monad、MegaETH)。投資者應關注這些生態中的殺手級應用及直接支持它們的基礎設施。投資消費者應用的關鍵視角:- 分發能力與執行力比純技術更重要(需考慮網路效應、病毒傳播、品牌影響力)- 用戶體驗、速度、流動性、契合當前市場敘事是決定成敗的關鍵因素- 應以"企業"而非"協議"的角度評估:關注真實收入、可擴展的商業模式、明確的行業主導路徑總結:純基礎設施項目難以再復制2021年的估值倍增。未來5年,超額回報將來自能將加密技術轉化爲數以百萬計Web2用戶日常體驗的消費者應用。

消費級應用:加密市場未來五年最佳投資機會

消費者應用:加密市場的下一個前沿

在經歷多年向新公鏈、擴容方案和開發工具的資金投入後,加密行業的基礎設施已趨於飽和,技術的邊際收益正在遞減。單純依靠技術創新已無法自動吸引用戶湧入。當前創造價值的關鍵在於獲取注意力,而非架構優化。

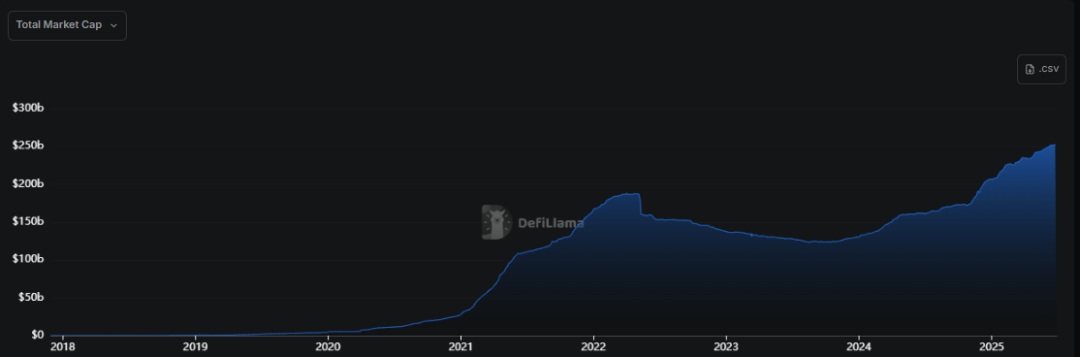

市場流動性停滯,散戶參與度不足。穩定幣總市值僅比2021年歷史高點高出約25%,近期增量主要來自機構爲資產負債表購入BTC/ETH,而非生態內循環的投機資本。

未來發展的核心驅動力:

監管環境友好將解鎖"第二波"發展浪潮。美國政策逐漸明朗(如新政府態度、穩定幣法案等)將擴大市場規模,吸引更多只關心實用性而非底層技術的Web2用戶。

市場更青睞具有真實使用場景的項目。如Hyperliquid(約9億美元年化收入)、Pump.fun(約5億美元年化收入)、Polymarket(約120億美元成交量)等項目,其表現遠勝過高估值但缺乏用戶的基礎設施項目。

隨着Web3與Web2深度融合,加密市場將更類似注意力經濟,面向終端用戶的應用將成爲主角。

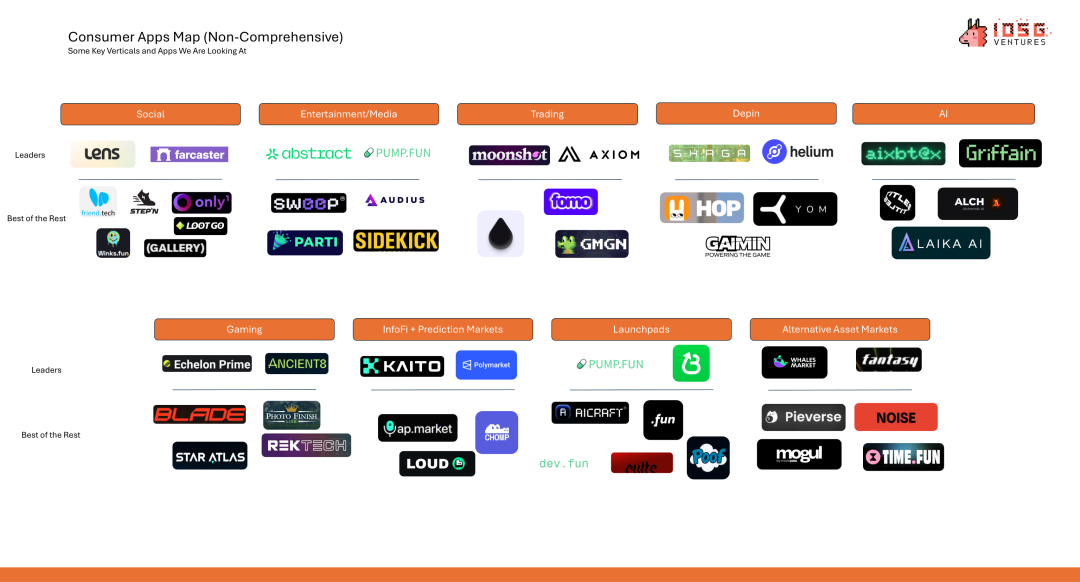

當前已實現產品與市場匹配的消費者賽道(加密原生):

未來潛力賽道(Web2衍生):

一站式加密金融超級應用:集成錢包、銀行、收益、交易等功能,提供類似Robinhood的體驗但無廣告。

娛樂/社交平台:用鏈上變現(兌換、下注、獎池、創作者代幣等)替代廣告模式,優化用戶體驗並改善創作者收益。

AI與遊戲領域仍處於早期階段。消費級AI應用需要更完善的帳戶抽象和基礎設施;Web3遊戲則受"羊毛黨"經濟困擾。需等待真正以遊戲性爲核心、而非加密元素的作品出現才能突破。

超級鏈趨勢:活躍度正向少數對消費者應用友好的公鏈集中(如Solana、Hyperliquid、Monad、MegaETH)。投資者應關注這些生態中的殺手級應用及直接支持它們的基礎設施。

投資消費者應用的關鍵視角:

總結:純基礎設施項目難以再復制2021年的估值倍增。未來5年,超額回報將來自能將加密技術轉化爲數以百萬計Web2用戶日常體驗的消費者應用。