# 2025年的"幣股"熱潮:瘋狂、溢價與風險2025年的夏天,加密美股市場迎來了一波熱潮。這一年,真正的主角不是傳統科技巨頭,而是那些將比特幣納入資產負債表的"戰略持幣"美股公司。其中,微策略(MicroStrategy)的表現尤爲搶眼。過去一年,比特幣漲接近94%,遠超大多數傳統資產。相比之下,科技巨頭的漲幅最高也不過30%,而標普500指數則在0附近徘徊。但微策略的股價卻飆升了208.7%。在微策略之後,一批加密持幣的美股和日股公司也演繹着各自的估值神話。市值/持幣淨值的溢價(mNAV)、借券利率、空頭倉位、可轉債套利等概念,在資本市場暗流中碰撞。信仰與結構性博弈交織,機構與散戶各有盤算。在這個新興的"幣股"戰場上,交易員們如何取舍?哪些隱祕邏輯在主導市場?## "戰略持幣"美股的真相做多BTC、做空微策略,是不少傳統金融機構和交易員的常見策略。一位交易員表示,他會在場外買入比特幣期權,同時在美股開盤時賣出微策略的看漲期權,通過波動率差異獲取穩定收益。這種策略本質是對"溢價回歸區間"的判斷。例如,當前溢價爲2倍時,預期它會回落到1.5倍,那麼溢價下行至此就可鎖定差價獲利。但如果市場情緒過熱將溢價推高,則可能出現浮虧。mNAV(Market Net Asset Value)指的是公司市值與其實際持有加密資產淨值之間的倍數。這一指標的流行,幾乎完全歸功於微策略在2020年掀起的比特幣買入狂潮。從那時起,微策略的股價與比特幣漲跌高度關聯,但市場給予的估值始終高於公司實際"持幣淨值"。這種溢價現象也被復制到其他加密資產公司身上。回顧微策略的mNAV溢價指數走勢,2021年至2024年初長期在1.0到2.0倍之間波動,歷史均值約1.3倍。2024年下半年開始,溢價上升至1.8倍左右。2024年末更是在比特幣衝擊10萬美元關口時,突破3倍,個別交易日達到3.3倍的歷史高點。2025年上半年,mNAV指數在1.6-1.9倍區間反復拉鋸。一些交易員認爲,這與傳統企業的經營槓杆理念類似。市場對公司未來融資能力的預期會影響其溢價水平。相比之下,初創或規模較小的新晉"持幣美股"很難獲得資本市場同等的信任和估值加成。對於溢價的合理區間,有交易員通過分析比特幣與微策略股價的同期變化幅度後認爲,2-3倍的溢價是合理的。數據顯示,在多個時間段內,微策略的漲跌幅度均爲比特幣的2-3倍。除溢價指數外,波動率也是重要參考指標。有分析顯示,2024年比特幣的年化波動率約76.4%,而微策略則高達101.6%。2025年,比特幣波動率回落至57.3%,微策略仍保持在76%左右。基於此,一些交易員總結出簡單的交易邏輯:低波動+低溢價時做多,高波動+高溢價則做空。也有人結合期權策略,在低溢價區間賣出看跌期權賺取權利金,高溢價時賣出看漲期權。對於大資金和機構玩家而言,可轉債套利成爲重要策略。2024年10月,微策略推出"21/21計劃",計劃三年內通過ATM方式增發210億美元普通股購買比特幣。僅兩個月內就完成首輪目標,發行1.5億股,募資22.4億美元,新增27200枚BTC。2025年第一季度,公司再次加碼210億美元ATM,並推出210億美元永久優先股和210億美元可轉換債券。這種頻繁增發對股價構成壓力,但也爲機構提供了套利機會。一些對沖基金通過"Delta中性、Gamma多頭"的可轉債套利策略,在波動中獲利。具體做法是買入可轉債,同時借入等值普通股做空,鎖定淨敞口Delta≈0。股價大幅波動時調整空頭比例,低吸高拋實現套利。## 可以做空微策略嗎?對普通投資者而言,這場套利盛宴並非好事。當越來越多機構通過"增發+套利"從市場抽血時,普通股東往往成爲最後的接盤者。他們難以像專業機構那樣動態對沖,也難以及時識別溢價回歸和稀釋風險。因此,"做空微策略"成爲不少交易員的對沖選擇。即使看好比特幣,在高溢價、高波動階段,單純持有微策略股票可能面臨比直接持有BTC更大的回撤風險。但做空微策略並非易事。有交易員曾在320美元位置做空,結果股價一路衝高至550美元,造成巨大壓力。最終雖然在300多美元時勉強回本,但過程極爲艱難。這種經歷讓一些交易員轉向風險更可控的策略,如買入看跌期權等。值得注意的是,微策略近年來大幅擴張股份授權,頻繁發行各類證券。這爲未來的持續稀釋埋下伏筆。只要股價高於淨資產,公司就能通過ATM發行"無風險"買入比特幣,但普通股股東則面臨持續稀釋壓力。市場上也出現了專門做空微策略的雙倍反向ETF,如SMST和MSTZ。但這類產品更適合有經驗的短線交易者或用於對沖現有持倉,不適合長期投資。## "持幣美股"會出現類似GameStop的逼空嗎?盡管市場上不乏機構公開唱空微策略等"持幣公司",但分析認爲,像微策略這樣市值數百億美元的巨頭很難出現GameStop式的極端逼空。主要原因是流通盤太大、流動性太強,散戶或遊資難以撬動整體市值。相比之下,一些市值較小的公司更容易發生逼空。例如SBET(SharpLink Gaming)今年5月從2-3美元暴漲至124美元,市值暴增近40倍。流動性不足、借券稀缺的低市值標的更容易成爲"逼空"溫牀。逼空行情的核心信號包括:股價出現極端單日暴漲,漲幅進入歷史前0.5%分位;市場可融出股票驟減,空頭被迫回補。以微策略爲例,6月其賣空總量約2382萬股,佔流通盤9.5%。雖然空頭壓力不小,但借券年化利率僅0.36%,市場仍有390-440萬股可借,距離真正"逼空"還有距離。相比之下,SBET的融券年化利率高達54.8%,借股極難且成本高。SRM Entertainment(SRM)的借券成本更是達到108-129%。這些特徵使得部分小市值"幣股"更容易引發多空博弈。## 世界上只有一家微策略隨着越來越多公司嘗試"戰略持幣"模式,市場逐漸形成分水嶺。只有真正做大做強、具備持續融資擴表能力的公司,才有資格享受市場高溢價。那些規模有限、剛起步的"小型玩家",很難復制微策略的估值神話。不同國家和地區對這類公司的定價也存在差異。例如,日本的Metaplanet因本土稅收政策等原因受到追捧,甚至被視爲"加密ETF"。而香港的一些嘗試則因流動性分散、市場深度不足而難以獲得類似美股的紅利。值得警惕的是,這類公司在牛市時往往呈現"自我加強"結構,但一旦進入熊市,估值體系可能迅速崩塌。尤其是那些缺乏真實業務支撐、過度依賴槓杆擴表的公司,很可能在市場下行時陷入困境,被迫拋售持有的加密資產,進而加劇整個市場的下行壓力。因此,一些經驗豐富的交易員表示,對於高溢價、新轉型或融資不超過兩輪的公司持謹慎態度。他們認爲,除微策略外,只有少數資產披露清晰、主業穩健的"持幣美股"值得關注。無論市場如何變化,策略如何調整,業內普遍認同:在加密市場中,比特幣仍是最稀缺和最具共識的資產。

微策略引領幣股狂潮 溢價套利風險並存

2025年的"幣股"熱潮:瘋狂、溢價與風險

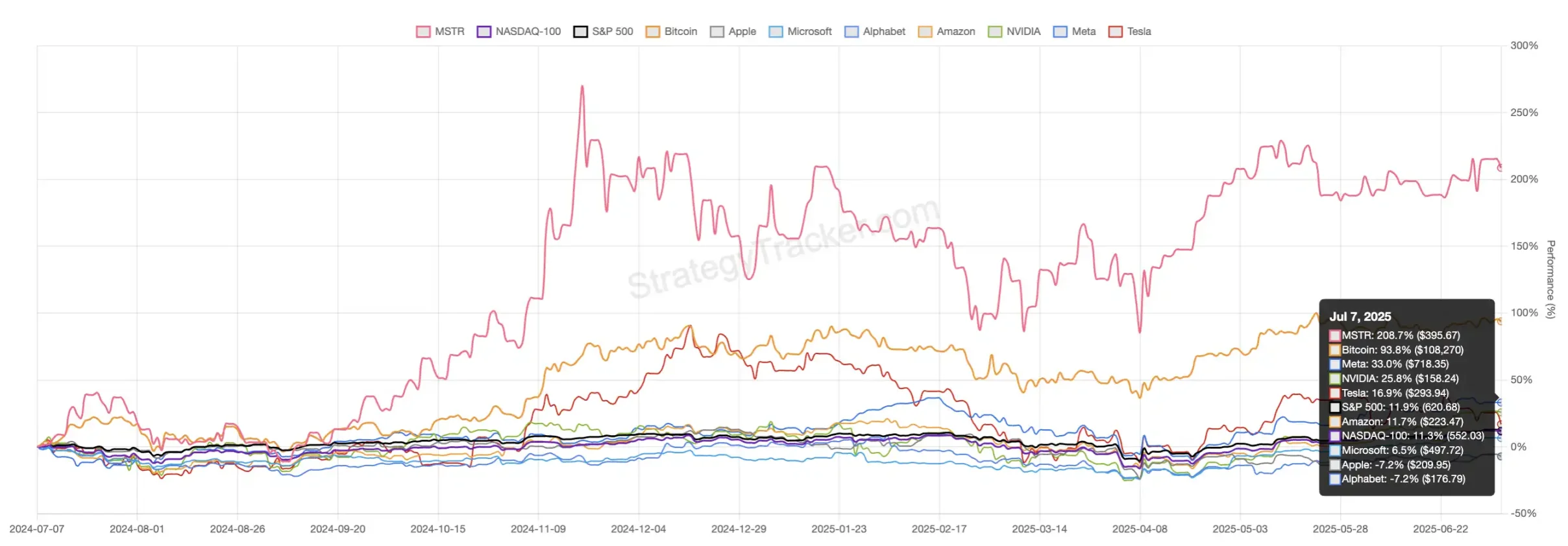

2025年的夏天,加密美股市場迎來了一波熱潮。這一年,真正的主角不是傳統科技巨頭,而是那些將比特幣納入資產負債表的"戰略持幣"美股公司。其中,微策略(MicroStrategy)的表現尤爲搶眼。

過去一年,比特幣漲接近94%,遠超大多數傳統資產。相比之下,科技巨頭的漲幅最高也不過30%,而標普500指數則在0附近徘徊。但微策略的股價卻飆升了208.7%。

在微策略之後,一批加密持幣的美股和日股公司也演繹着各自的估值神話。市值/持幣淨值的溢價(mNAV)、借券利率、空頭倉位、可轉債套利等概念,在資本市場暗流中碰撞。信仰與結構性博弈交織,機構與散戶各有盤算。在這個新興的"幣股"戰場上,交易員們如何取舍?哪些隱祕邏輯在主導市場?

"戰略持幣"美股的真相

做多BTC、做空微策略,是不少傳統金融機構和交易員的常見策略。一位交易員表示,他會在場外買入比特幣期權,同時在美股開盤時賣出微策略的看漲期權,通過波動率差異獲取穩定收益。

這種策略本質是對"溢價回歸區間"的判斷。例如,當前溢價爲2倍時,預期它會回落到1.5倍,那麼溢價下行至此就可鎖定差價獲利。但如果市場情緒過熱將溢價推高,則可能出現浮虧。

mNAV(Market Net Asset Value)指的是公司市值與其實際持有加密資產淨值之間的倍數。這一指標的流行,幾乎完全歸功於微策略在2020年掀起的比特幣買入狂潮。從那時起,微策略的股價與比特幣漲跌高度關聯,但市場給予的估值始終高於公司實際"持幣淨值"。這種溢價現象也被復制到其他加密資產公司身上。

回顧微策略的mNAV溢價指數走勢,2021年至2024年初長期在1.0到2.0倍之間波動,歷史均值約1.3倍。2024年下半年開始,溢價上升至1.8倍左右。2024年末更是在比特幣衝擊10萬美元關口時,突破3倍,個別交易日達到3.3倍的歷史高點。2025年上半年,mNAV指數在1.6-1.9倍區間反復拉鋸。

一些交易員認爲,這與傳統企業的經營槓杆理念類似。市場對公司未來融資能力的預期會影響其溢價水平。相比之下,初創或規模較小的新晉"持幣美股"很難獲得資本市場同等的信任和估值加成。

對於溢價的合理區間,有交易員通過分析比特幣與微策略股價的同期變化幅度後認爲,2-3倍的溢價是合理的。數據顯示,在多個時間段內,微策略的漲跌幅度均爲比特幣的2-3倍。

除溢價指數外,波動率也是重要參考指標。有分析顯示,2024年比特幣的年化波動率約76.4%,而微策略則高達101.6%。2025年,比特幣波動率回落至57.3%,微策略仍保持在76%左右。

基於此,一些交易員總結出簡單的交易邏輯:低波動+低溢價時做多,高波動+高溢價則做空。也有人結合期權策略,在低溢價區間賣出看跌期權賺取權利金,高溢價時賣出看漲期權。

對於大資金和機構玩家而言,可轉債套利成爲重要策略。2024年10月,微策略推出"21/21計劃",計劃三年內通過ATM方式增發210億美元普通股購買比特幣。僅兩個月內就完成首輪目標,發行1.5億股,募資22.4億美元,新增27200枚BTC。2025年第一季度,公司再次加碼210億美元ATM,並推出210億美元永久優先股和210億美元可轉換債券。

這種頻繁增發對股價構成壓力,但也爲機構提供了套利機會。一些對沖基金通過"Delta中性、Gamma多頭"的可轉債套利策略,在波動中獲利。具體做法是買入可轉債,同時借入等值普通股做空,鎖定淨敞口Delta≈0。股價大幅波動時調整空頭比例,低吸高拋實現套利。

可以做空微策略嗎?

對普通投資者而言,這場套利盛宴並非好事。當越來越多機構通過"增發+套利"從市場抽血時,普通股東往往成爲最後的接盤者。他們難以像專業機構那樣動態對沖,也難以及時識別溢價回歸和稀釋風險。

因此,"做空微策略"成爲不少交易員的對沖選擇。即使看好比特幣,在高溢價、高波動階段,單純持有微策略股票可能面臨比直接持有BTC更大的回撤風險。

但做空微策略並非易事。有交易員曾在320美元位置做空,結果股價一路衝高至550美元,造成巨大壓力。最終雖然在300多美元時勉強回本,但過程極爲艱難。這種經歷讓一些交易員轉向風險更可控的策略,如買入看跌期權等。

值得注意的是,微策略近年來大幅擴張股份授權,頻繁發行各類證券。這爲未來的持續稀釋埋下伏筆。只要股價高於淨資產,公司就能通過ATM發行"無風險"買入比特幣,但普通股股東則面臨持續稀釋壓力。

市場上也出現了專門做空微策略的雙倍反向ETF,如SMST和MSTZ。但這類產品更適合有經驗的短線交易者或用於對沖現有持倉,不適合長期投資。

"持幣美股"會出現類似GameStop的逼空嗎?

盡管市場上不乏機構公開唱空微策略等"持幣公司",但分析認爲,像微策略這樣市值數百億美元的巨頭很難出現GameStop式的極端逼空。主要原因是流通盤太大、流動性太強,散戶或遊資難以撬動整體市值。

相比之下,一些市值較小的公司更容易發生逼空。例如SBET(SharpLink Gaming)今年5月從2-3美元暴漲至124美元,市值暴增近40倍。流動性不足、借券稀缺的低市值標的更容易成爲"逼空"溫牀。

逼空行情的核心信號包括:股價出現極端單日暴漲,漲幅進入歷史前0.5%分位;市場可融出股票驟減,空頭被迫回補。

以微策略爲例,6月其賣空總量約2382萬股,佔流通盤9.5%。雖然空頭壓力不小,但借券年化利率僅0.36%,市場仍有390-440萬股可借,距離真正"逼空"還有距離。

相比之下,SBET的融券年化利率高達54.8%,借股極難且成本高。SRM Entertainment(SRM)的借券成本更是達到108-129%。這些特徵使得部分小市值"幣股"更容易引發多空博弈。

世界上只有一家微策略

隨着越來越多公司嘗試"戰略持幣"模式,市場逐漸形成分水嶺。只有真正做大做強、具備持續融資擴表能力的公司,才有資格享受市場高溢價。那些規模有限、剛起步的"小型玩家",很難復制微策略的估值神話。

不同國家和地區對這類公司的定價也存在差異。例如,日本的Metaplanet因本土稅收政策等原因受到追捧,甚至被視爲"加密ETF"。而香港的一些嘗試則因流動性分散、市場深度不足而難以獲得類似美股的紅利。

值得警惕的是,這類公司在牛市時往往呈現"自我加強"結構,但一旦進入熊市,估值體系可能迅速崩塌。尤其是那些缺乏真實業務支撐、過度依賴槓杆擴表的公司,很可能在市場下行時陷入困境,被迫拋售持有的加密資產,進而加劇整個市場的下行壓力。

因此,一些經驗豐富的交易員表示,對於高溢價、新轉型或融資不超過兩輪的公司持謹慎態度。他們認爲,除微策略外,只有少數資產披露清晰、主業穩健的"持幣美股"值得關注。

無論市場如何變化,策略如何調整,業內普遍認同:在加密市場中,比特幣仍是最稀缺和最具共識的資產。