Платіжні ланцюги: вирішальний момент для грошей у стилі AWS

Вітаю, спільното Fintech Nerds 👋

Наступні два тижні буду в Сан-Франциско: проведу практикум для фаундерів щодо соціальних комунікацій, зустрінусь із учасниками Fintech Nerdcon, а також відвідаю першу в історії SardineCon.

MESH залучила ще $130 млн, Nubank звітує про 42% зростання прибутку і 40% зростання доходу. Вражає. Circle анонсувала запуск власного стейблкоїн-блокчейну, а за чутками, Stripe/Paradigm* також розробляють аналогічне рішення. Ваш 📣 Рант тижня — чому платежі мігрують в onchain.

На ринку головна наративна лінія — це stablecoins x AI. Паралельно Adyen, яка взагалі не згадує про stablecoins чи AI. А Nubank однаково ефективний з крипто й без (див. 👀 Що знати — нижче).

80 CEO фінтех-компаній підписали лист президентові з критикою щодо запровадження комісій “Chase” та іншими гравцями. У той самий тиждень Фед заявив про скасування політики “nicely activities” (!!)

Підтримати Fintech Brainfood? Завітайте на Fintech Nerdcon у Маямі або дізнайтесь більше про діяльність Sardine*.

Короткий дайджест Brainfood цього тижня

📣 Рант: “Момент AWS” для платежів

💸 4 фінтех-компанії:

- Lava Payments — платформа монетизації та гаманець для AI-інструментів

- Tracelight — Excel AI Co-pilot для фінансових аналітиків

- Casap — AI Co-pilot для вирішення карткових спорів для емітентів

- Fiscal AI — AI-Native Bloomberg

👀 Що знати:

- Circle вперше випустив публічний фінансовий звіт, а акції просіли на 6% після secondary-розміщення.

- Nubank звітує про 42% зростання прибутку і 40% доходу, 123 млн клієнтів.

Якщо ваш поштовий клієнт обрізає цю розсилку — скористайтеся кнопкою нижче для повної версії

Щотижневий ранд 📣

“Момент AWS” для платежів: чому платіжні компанії створюють власні ланцюги

За інформацією Fortune, Stripe і Paradigm можуть розробляти платіжно-орієнтований блокчейн. Офіційного підтвердження нема, але уявімо, що це правда. Circle також анонсувала свою мережу у фінзвіті. Що це означає?

Пропоную подивитися на ситуацію ширше. Інфраструктура платежів досі спеціалізована, крихка і занадто дорога для масштабування. Якщо AI істотно збільшує обсяг транзакцій, а гроші стають софтом, висновок очевидний:

Платіжно-орієнтовані блокчейни неминучі. Поточна інфраструктура не підходить ані для onchain, ані для offchain платежів. Стейблкоїни, токенізовані депозити та фінанси на блокчейні — ось майбутнє.

Головне питання — яка мережа “комодифікує сантехніку” і дозволить операторам вигравати через програмне забезпечення.

Примітка редактора: Я консультую Paradigm. Всі погляди — виключно мої. У цьому аналізі — стратегічна логіка платіжних блокчейнів та її значення для операторів.

“Момент AWS” для платежів:

Не існує еквівалента AWS для платіжної інфраструктури. Процесингові компанії весь час заново будують однакові стеки. Загального утилітарного шару немає. Спільний, нейтральний, потужний “рейл” знизить постійні операційні витрати і переведе конкуренцію на рівень програмного забезпечення та процесів. Уявіть цю інфраструктуру, лише без Amazon — справді нейтральну.

Сучасні блокчейни не мають власних платіжних функцій. Уявіть платіжний блокчейн-утиліту з “EC2 для клірингу”, “S3 для квитанцій”, “IAM для ключів комплаєнсу”. Головна перевага — швидкість інтеграції для розробників і приховані складнощі, на кшталт оффремпів.

Мережі на кшталт Solana чи Base виконують багато завдань, зокрема мемкоїни, тому перевантажені і не оптимальні для масових платежів (особливо якщо, наприклад, Президент випустить мемтокен). Швейцарський ніж не замінить мачете.

Стабількоїн-орієнтовані блокчейни розробляють і Tether (Plasma), і нові гравці як Codex, Conduit. Багато команд бачать схожі проблеми.

Ідеальний блокчейн для операторів має мінімальний набір вимог:

- Високий стійкий TPS із гарантованою фінальністю під навантаженням

- Зворотна сумісність із банківською інфраструктурою та форматами повідомлень

- Дистрибуція там, де вже є продавці

- Вбудовані комплаєнс і аудит

- Оплата комісій у звичних валютах (USD)

- Гарантія нейтральності: спільне управління, обмежені права спонсорів, велика інтероперабельність

Швидкий старт мережі забезпечать великі партнери, якщо вона справді нейтральна. Я не бачу, чому це неможливо (тепер не дивує, що Coinbase будує Base, з якою співпрацює й JPMorgan).

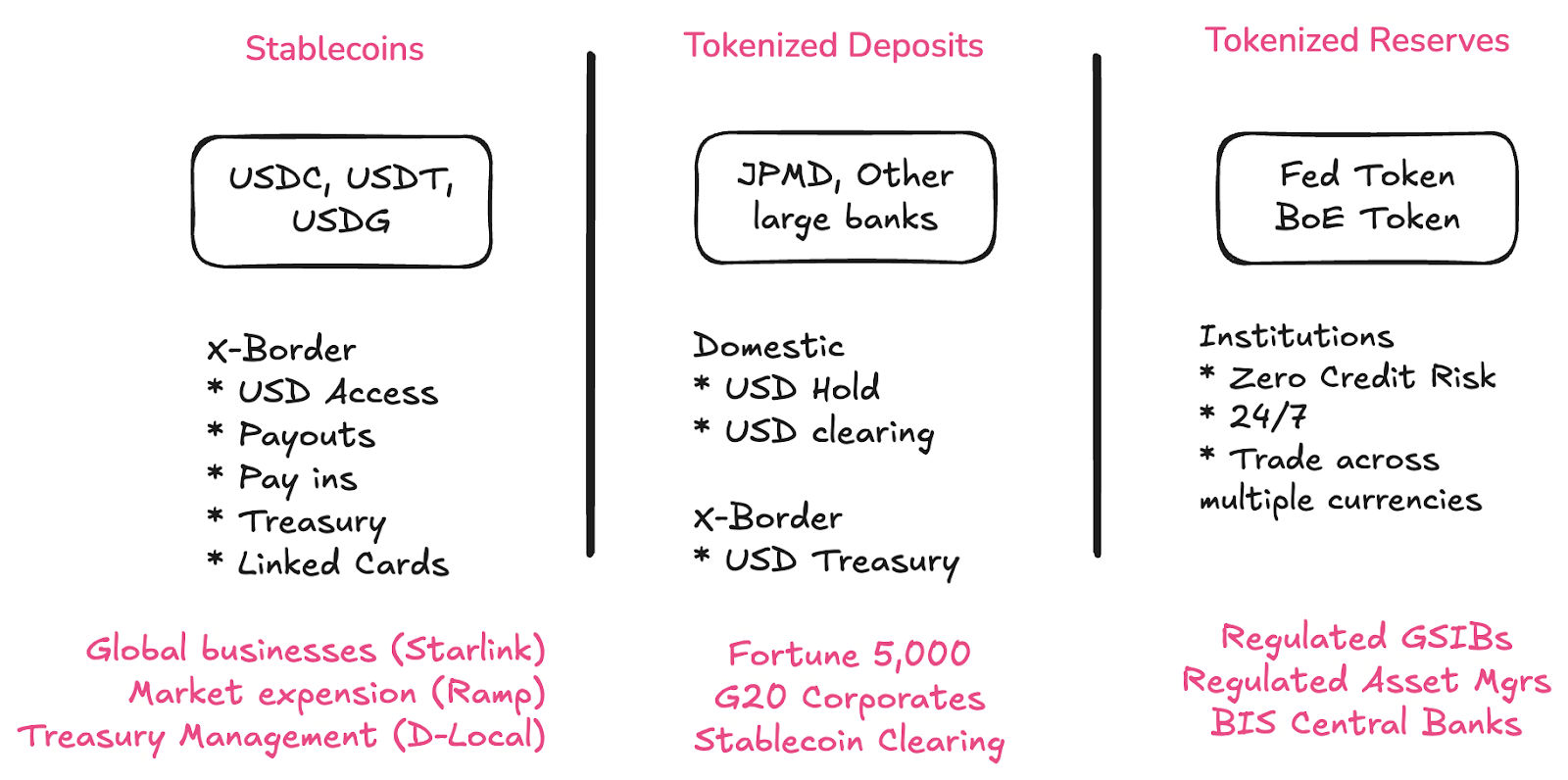

Що чекає на депозитні токени, банки та центральні банки?

Стейблкоїни, депозитні токени і CBDC співіснуватимуть. Це різні рішення для різних сегментів. Але всі три йдуть у блокчейн.

- Стейблкоїни відкривають доступ до долара небанківському сектору та інституціям країн Глобального Півдня.

- Токенізовані депозити повертають великі компанії у банківську систему.

- Токенізовані резерви дозволяють великим банкам розраховуватись між собою та з регуляторами націоанльного та міжнародного рівнів.

Кліринг стейблкоїнів — величезна можливість для банків. Цього тижня один із фаундерів відзначив: партнерство з банками першого ешелону — Deutsche Bank, Wells Fargo, US Bank, JP Morgan — зробило off-ramps значно безпечнішими.

Кожен банк має запустити токенізовані депозити — це очевидно. Майбутнє платіжної інфраструктури — на блокчейні, і баланс також має бути ончейн. Я багато часу присвячую цьому рішенню — деталі у наступних випусках Brainfood. RFP тут не допоможе.

Токенізовані депозити забезпечують сумісність стейблкоїнів із традиційною фінансовою системою. Якщо банки переведуть депозити в ончейн, зникне проблема off-ramp. Саме так досягається сумісність.

Це докорінно відрізняється від епохи BaaS, коли маленькі банки бралися за “інноваційні активності”, створюючи значні ризики для фінтеху і стейблкоїнів. Тепер діє спеціальний закон про стейблкоїни, і найбільші банки активно долучаються.

Так, це питання комерції.

Однак головне — ця можливість має регуляторну визначеність.

Чи переживе відкритість брендовані рейли?

Одна з головних побоювань — що “Stripe chain” і подібні ініціативи Robinhood та Coinbase знову централізують інтернет, знищивши ціль onchain-фінансів. Але колонка К. Каталіні стверджує протилежне.

Аргумент: такі платформи, як Coinbase і Robinhood, платять за децентралізацію, щоб захиститись від “захоплення платформи”.

Нові платіжні ланцюги L1 мають бути справді нейтральними.

Як зрозуміти, чи мережа дійсно нейтральна? Три критерії:

- Колективне управління

- Обмежена роль батьківської компанії

- Відкритість та інтероперабельність

Ці питання стануть актуальними у міру розвитку проєкту Paradigm*.

Комодифікація платіжної інфраструктури — конкуренція через ПЗ

Мотивація до комодифікації інфраструктури недооцінена. “Брендовані рейли” — це стратегія, яка дозволяє зробити постійні витрати передбачуваними, як це зробила Amazon з AWS.

Після придбання Bridge, я стверджував, що Stripe стає більше ПЗ-компанією. Вони не змагаються в низькій вартості процесингу, а в цінності, яку дають бізнес-логістику: автоматизація повернень, повторів, регулярних платежів тощо. Це відповідь на недосконалу платіжну інфраструктуру, яку не видно зовні.

Уявіть, якби інфраструктура працювала без збоїв.

Якби існувала комодитизована, миттєва, 24/7 мережа, створена під ультра-високе навантаження платіжних компаній і клієнтів. Сучасні блокчейни цього не забезпечують.

Проблема стимулів: завжди є спокуса закрити систему для максимізації прибутку, але тоді втрачається справжня мережевість. І це реальний ризик.

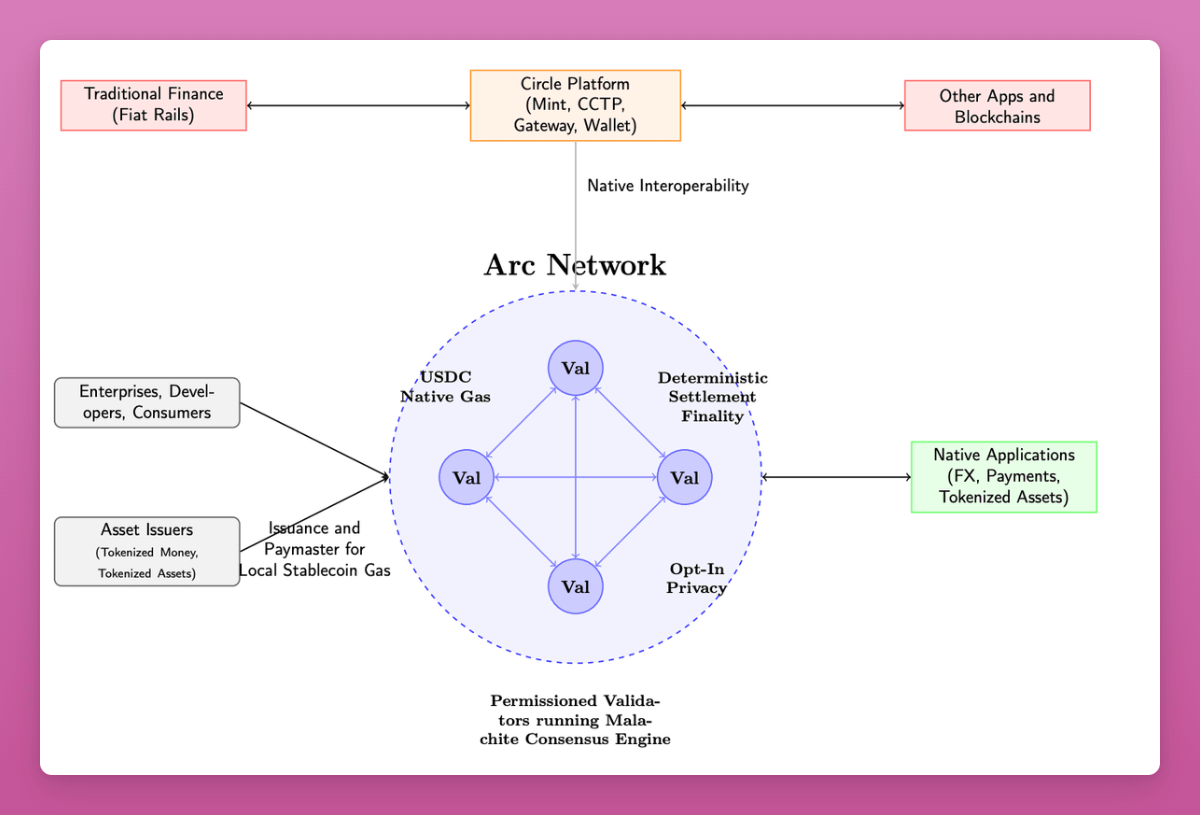

Запуск Arc від Circle цього ж тижня — не випадковість

Це підтвердження, що лідери ринку стейблкоїнів бачать ті ж тренди, що й Stripe. Circle, ймовірно, працювала над Arc роки.

Після успіху на публічному ринку компанія стикається зі зниженням ставок і потребою знаходити нові доходи (основна частина прибутку Circle — короткострокова дохідність US Treasuries, 80% віддають партнерам).

Відмінність від Base, Ethereum, Solana — у кількох функціях, адаптованих під фінансову індустрію та платіжних операторів.

З litepaper — більшість функціоналу з’явиться не одразу, але напрям очевидний:

- Оплата комісій (gas) у USDC

- Валідацію здійснюють регульовані інституції

- Пропускна здатність — 3–10 тис. TPS

- Опційна “конфіденційність”: суми платежів приховані, адреси публічні, але не ідентифіковані

- Опціональне розкриття даних: регулятори отримують “view key”

- Старт із USYC (токен US Treasuries) — забезпечення і маржинальне забезпечення на блокчейні

- Бріджинг через Gateway і CCTP від Circle — вже підтримують багато мереж для USDC

- Функціонал валютних операцій для інституцій (FX) у roadmap

- Attach інвойси, onchain повернення та механізми вирішення спорів

Це лише litepaper — wish-list, а не готовий функціонал; але це показник стратегії та руху ринку.

Ключові інсайти:

- Організація націлена на професійних учасників ринку капіталу: забезпечення, маржинальні операції, регулятори

- Сильна риторика для risk-менеджерів: “institutional grade”, “захист споживачів”

- Circle пішла на зниження прибутку заради масштабної дистрибуції: більшість доходу — партнерам Coinbase, Binance. Нові продукти зростають на цьому базисі

- Чи можливо поєднати під одним дахом усе? У них є фора та mindshare, але чи це ідеальна модель?

Bear-кейс від Роберта Хадика з Dragonfly

Тепер Circle треба змагатись із Stripe за merchant-SMB-сегмент, а з Kinexys — за великі підприємства й фінальну клієнтську лояльність? Важко побачити, як вони виграють.

Rob Hadik

(Hadick інвестує у конкуренти, але його позиції зазвичай дуже влучні.)

Моя думка: у майбутньому onchain-фінансів усе ще вирішується. Circle закономірно намагається лідирувати, маючи фору.

Ймовірно, переможців буде кілька, і всі ключові гравці розширюватимуть портфель. Позитив — ринок вийшов за межі “театру децентралізації” і переходить до пригодної інфраструктури.

Прагнете радикальної децентралізації? Для цього є Bitcoin.

Якщо кожен будує свій ланцюг, чи не повертаємося ми до теперішніх проблем?

Якщо кожна організація створює блокчейн, чи не повторимо мы нинішній хаос reconciliations, тільки з новою технологією?

Ні.

Корисність токенізації — не у конкретному ланцюгу, а в масштабі й програмованості.

Ключ — дистрибуція.

Circle пішла на зменшення 80% доходу заради розширення охоплення. Якщо Binance і Coinbase продовжать домінувати і зможуть запустити нові джерела виручки — це виправдано. Інші гравці мають власну дистрибуцію.

Результати у фінтеху рідко бінарні.

2017-й і 2021-й роки — “ще один ланцюг”, і справді для багатьох це було так (згадайте EOS?).

Але колись і Solana була лише черговим ланцюгом.

Ми ще не завершили інновації, а попереду — революція AI, найбільший технологічний стрибок за історію людства.

Інфраструктура для вибуху AI-платежів

Підписна модель вже не працює для AI-інструментів.

- Power users ламають її: Anthropic та інші вводять обмеження, бо мало хто створює надмірні витрати

- Більшість AI-обгорток не бачать своїх витрат: підписка покриває inference (GPU), хмарні платформи, токени. Відстежити складно (Lava Payments, Polar вирішують цю задачу)

- AI-інструменти стають збитковими: coding-продукти як Cursor, Windsurf — у мінусі

Моделі AI дешевшають з віком, але новітні залишаються дорогими. Підписка не покриває витрат power users. А для справжньої AI-революції необхідна масова доступність.

Потрібна надшвидка, наддешева, програмована платіжна мережа.

AI збільшить платіжний потік на порядок.

AI-лабораторії, венчурні фонди і платіжні компанії вже думають світ, де гроші рухаються між агентами швидше за людське сприйняття. AI-агенти платитимуть один одному за обчислення, токени, сервіси — потрібна комодифікована платіжна інфраструктура.

Боротьба за статус рейлу для AI-native платежів

Вступають у гру стейблкоїни.

Сучасні стейблкоїни часто дешевші за міжнародні перекази. Водночас традиційні платежі ефективніші всередині країни. Майже всі блокчейни створені як універсальні, і в цьому вони сильні.

Проблема: Ethereum (15–30 TPS) чи Solana (3 тис. TPS) не витримують пікових навантажень. А якщо AI-агенти масово перейдуть в onchain-платежі, обсяги можуть зрости в 10–100 разів.

Це не “ще один блокчейн” — вузькоспеціалізовані платіжні ланцюги можуть переформатувати ринок, коли AI-платежі стануть нормою.

Мета AI-native інфраструктури — не лише децентралізація чи швидкість, а оптимальний баланс для майбутніх потреб. І вважати задачу вирішеною зарано.

Попит на стейблкоїни сягає піку. І, як із AI, це може бути бульбашка. Але якщо дивитись у майбутнє, варто зважати, у якому вигляді буде інфраструктура і партнери через 2–3 роки.

- Депозити оцифруються — off-ramp стане зайвим, бо ончейн працюватиме нативно

- Стейблкоїни стануть конкурентнішими — більшість їхніх недоліків зникне

- Усі необанки і банки інтегруються — стейблкоїнам доведеться тримати вищий рівень продуктивності

- AI зумовить приріст 10–100х що до платіжної пропускної спроможності — нинішні рейли не справляться

Світові потрібна нова інфраструктура.

Тож якщо ви досі не використовуєте стейблкоїни у щоденній роботі…

Або не оцінюєте їх місце у власній стратегії…

Якщо розглядаєте стейблкоїни лише як спекулятивний інструмент, ігноруєте апгрейд операційної системи для грошей.

ST.

Дисклеймер: Я наразі є радником Paradigm, згаданої у статті Fortune, але ці думки — особисті, а не офіційна позиція жодної сторони співпраці.

4 фінтех-компанії 💸

- Lava Payments — платформа монетизації та гаманець для AI-інструментів

Lava дає розробникам розуміння структури витрат та дає інструменти для монетизації AI-платформ, незалежно від обраної моделі. Підтримує кілька постачальників моделей — OpenAI, Anthropic, Eleven Labs — й inference-провайдерів як Groq. Є універсальний гаманець для керування всіма сервісами без десятків окремих підписок.

🧠Ця модель гаманця та білінгу потенційно здатна змінити ринок на роки. Білінг дійсно складний, і попереду питання масштабного churn та unit-економіки. Дохідність AI-обгорток часто маскує витратну структуру, яка не покращується. Універсальний гаманець — перспективне рішення для розробників, і якби я був Ramp чи Brex, намагався б якнайшвидше зайняти цю нішу.

- Tracelight — Excel AI Co-pilot для фінансових професіоналів

Tracelight дає змогу виконувати аналіз мовними запитами (наприклад, MRR-аналіз когорт), знаходити формульні помилки, оформлювати робочі процеси й зберігати макроси як workflow.

🧠 Tracelight заповнює нішу, де Microsoft Co-pilot і Google відверто слабкі. Якщо ваш досвід з AI обмежується Co-pilot — ви не відчуваєте справжніх можливостей. Tracelight вірить, що досвід роботи з їхнім продуктом настільки позитивний, що за нього готові платити. Питання: чи це самостійний бізнес, чи тільки вигідний обʼєкт для придбання з боку техгігантів?

- Casap — AI Co-pilot для карткових спорів для емітентів

Casap — copilot-платформа для розбору карткових спорів. Коли клієнт ініціює спір, Casap уточнює деталі, збирає докази, визначає чесність клієнта чи можливу помилку, аналізує, чи краще вести переговори з продавцем. Якщо спір подано — система рахує ймовірність виграшу банку/фінтеха.

🧠Ця “сіра зона” довго лишалася поза інноваціями; тепер AI змінює ситуацію. “Friendly fraud” (спори на повернення навіть за вірно отримані товари) — велика проблема. Розслідування спору дороге для банку, а в США продавець не завжди бореться за дрібні суми (<$400). Напрям для автоматизації через API; кожен великий процесинговий емітент виграє від співпраці з Casap.

- Fiscal AI — AI-Native Bloomberg

Fiscal — платформа даних і API з ринковою аналітикою. Агрегує відкриті фіди та контент у глибокий UI — наприклад, можна порівнювати доходи AWS з іншими хмарними гігантами. Вартість від $24/місяць до $199/місяць для підприємств.

🧠 Набір даних широкий, але це скоріше додаток до Bloomberg, ніж прямий конкурент. Суть Bloomberg — у глобальності й прямому доступі до новин на закритих трейд-флорках. Fiscal же дозволяє знизити порог входу для нових користувачів за рахунок привабливої ціни.

Що знати 👀

«Компанія розміщує 2 млн акцій класу A, ще 8 млн продають акціонери», — пише Coindesk. Акції Circle просіли до $154, що на 50% нижче піку, але у 5 разів вище ціни IPO.

🧠Інвестори й керівництво виглядають задоволеними: 8 млн акцій — це $1,24 млрд. Деякі топи продавали пакети, а працівники і екс-співробітники досі заблоковані. Чекаємо, що зниження ставок буде їм на користь 🤞

🧠Зниження ставок на підході: Circle змоделював 50 та 100 б.п. скорочення ставки — при 100 б.п. виручка падає на $618 млн (-23%), прибуток — на $303 млн (-30%), маржа — 3,3%

🧠Зростання supply могло би врятувати: потрібно наростити обіг USDC на $28 млрд (на 44% від сьогоднішніх $64 млрд), аби лишитися “у нулі”.

🧠Стратегія Circle — логічна: це найбільший “onshore” регульований гравець із потужними партнерствами (інституції, blockchains, yield-продукти) — це драйвер росту.

🧠Circle вже кілька разів змінювала бізнес-модель — можливо, це знову станеться.

👀 2. Nubank показав 42% зростання прибутку і 40% доходу, 123 млн клієнтів. Вражає.

Деталі:

- 122,7 млн клієнтів (+4,1 млн нових)

- $3,7 млрд виручки (+40% рік до року)

- $637 млн чистого прибутку (+42% рік до року)

- $12,2 доходу на активного користувача (+18% рік до року)

- $0,80 вартість обслуговування одного користувача

- 83,2% місячної активності

Еталон для всієї фініндустрії. Лише Webank у Китаї (494 млн клієнтів) випереджає.

Одинична економіка виглядає неймовірно:

- $0,80 на обслуговування клієнта

- $12,20 доходу на клієнта/місяць

- 15-кратна окупність 🤯

🧠 Для більшості банків 3x — успіх. Перевага — власна техплатформа і обслуговування без відділень.

Географія:

- Бразилія: 107,3 млн (60% дорослого населення)

- Мексика: 12 млн (13%)

- Колумбія: 3,4 млн (10%)

🧠 Нові ринки йдуть повільніше. Де наступні точки зростання? Ринків 200+ млн дуже мало 👀

Продукти:

- 36,2 млн інвестиційних клієнтів (+70%)

- 6,6 млн В2С-криптокористувачів (+41%)

- 55 млн активних кредитних користувачів

- 13,6 млн незабезпечених позик (+56%)

- 6,8 млн забезпечених кредитів (+158%)

🧠 Nubank динамічно розширює продуктовий стек для наявних користувачів. Вкладення, крипто, кредитування — усе в одному додатку. Новий стандарт. BBVA і Santander вже теж працюють із крипто.

Твітти тижня 🕊

На цьому все, друзі. 👋

Подобається контент — розкажіть fintech-колегам і натисніть підписку :)

Хочете більше? Я також веду подкаст Tokenized і розсилку.

(1) Всі думки та інформація вище — особиста позиція автора і не є відображенням поглядів жодного роботодавця чи працівників.

(2) Всі згадані компанії або активи, до яких автор має особистий/фінансовий інтерес, позначені *. Нічого з викладеного не є інвестиційною порадою — перед будь-якими кроками звертайтесь до незалежних радників.

(3) Згадані компанії наведені для прикладу, це суб’єктивне бачення автора.

(4) Інформація в цьому тексті не проходила суворої фактчекінгової перевірки. Не сприймайте її як доктрину — це авторська позиція.

(5) Можливі неточності чи відсутність посилань; автор прагне оновлювати версію по мірі виявлення помилок. Якщо був некоректно процитований — повідомляйте.

Дисклеймер:

- Ця стаття передрукована з [Simon Taylor]. Всі права належать оригінальному автору [Simon Taylor]. Якщо виникнуть заперечення до республікації, зверніться до Gate Learn — відреагуємо оперативно.

- Відповідальність: думки й висновки у тексті — винятково автора та не є інвестиційною порадою.

- Переклад виконаний Gate Learn. Якщо не вказано додатково, копіювати, поширювати чи присвоювати перекладені матеріали заборонено.

Статті на тему

Що таке Coti? Все, що вам потрібно знати про COTI

Що таке Стейблкойн?

Все, що вам потрібно знати про Blockchain

Що таке Gate Pay?

Що таке BNB?