Du chef de file au suiveur : pourquoi SOL peine à tenir tête à l’offensive d’ETH

Le 13 août, l’ETH a dépassé les 4 700 dollars, atteignant ainsi un sommet sur quatre ans, pendant que le SOL peinait au même moment, se maintenant autour de 200 dollars. En 2024, la plateforme Pump.fun a enflammé tout l’écosystème Solana avec une véritable ruée sur les meme coins. En début d’année, Trump a même lancé le jeton $TRUMP sur Solana, poussant le cours du SOL près de 300 dollars et alimentant les spéculations sur la possibilité que « Solana prenne le dessus sur l’ETH ».

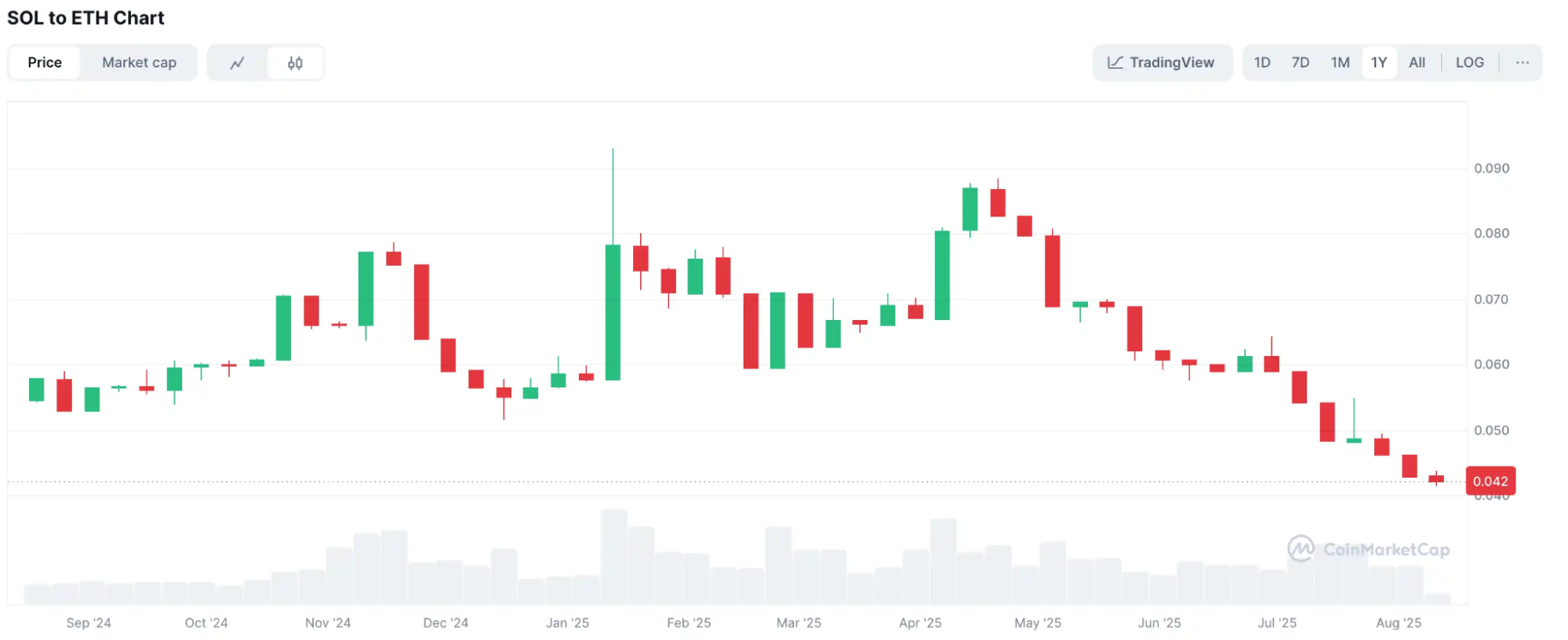

Cependant, le marché a vite rappelé la réalité. Si ETH et SOL ont tous deux mis en place des stratégies de trésorerie pour bâtir des « réserves de guerre » au service de leurs écosystèmes, leurs résultats ont divergé de façon notable. Le taux de change SOL/ETH a chuté de 0,09 en début d’année à 0,042, et cette faiblesse s’est maintenue. Au-delà de la volatilité des prix, cette évolution traduit aussi des différences profondes en matière de dynamique narrative, de structure d’écosystème et d’attentes en termes de capitaux.

Stratégies de trésorerie : leadership et fracture de l’échelle des capitaux

Le 30 juin, Tom Lee, optimiste à contre-courant de Wall Street, a pris la présidence de BitMine, alors que l’ETH se négociait encore autour de 2 500 dollars. À peine un mois et demi plus tard, l’ETH flambait à 4 700 dollars, soit une envolée de 88 %. Régulièrement invité sur CNBC, Bloomberg et autres grands médias financiers, Lee s’est déjà démarqué en 2022, renversant le sentiment de marché grâce à ses prévisions d’achat lors du krach boursier américain. Aujourd’hui, cet influent acteur des marchés incarne le porte-voix idéal pour la trésorerie d’ETH. Dans le même temps, ARK Invest de Cathie Wood a investi 182 millions de dollars pour acquérir des actions BMNR, renforçant la confiance des acheteurs d’ETH.

Si ETH et SOL s’appuient sur des sociétés de stratégie de trésorerie pour soutenir leurs écosystèmes, l’écart de taille est frappant. Les sociétés spécialisées dans le BTC et l’ETH dominent le top 10 des détenteurs. Le principal « ETH MicroStrategy », BitMine Immersion (BMNR), a récemment relevé son objectif de financement à 20 milliards de dollars pour renforcer sa position en ETH, et détient aujourd’hui 5,3 milliards de dollars d’actifs nets—deuxième après MSTR. Avec une telle puissance financière, BMNR peut absorber la volatilité et influencer les tendances de marché. À l’inverse, le premier « SOL MicroStrategy » affiche seulement 365 millions de dollars de NAV, en 11e position—soit plus de dix fois moins que BMNR. Sans figure publique à l’aura internationale comme Tom Lee, ni moyens comparables, le SOL a naturellement marqué le pas durant ce cycle.

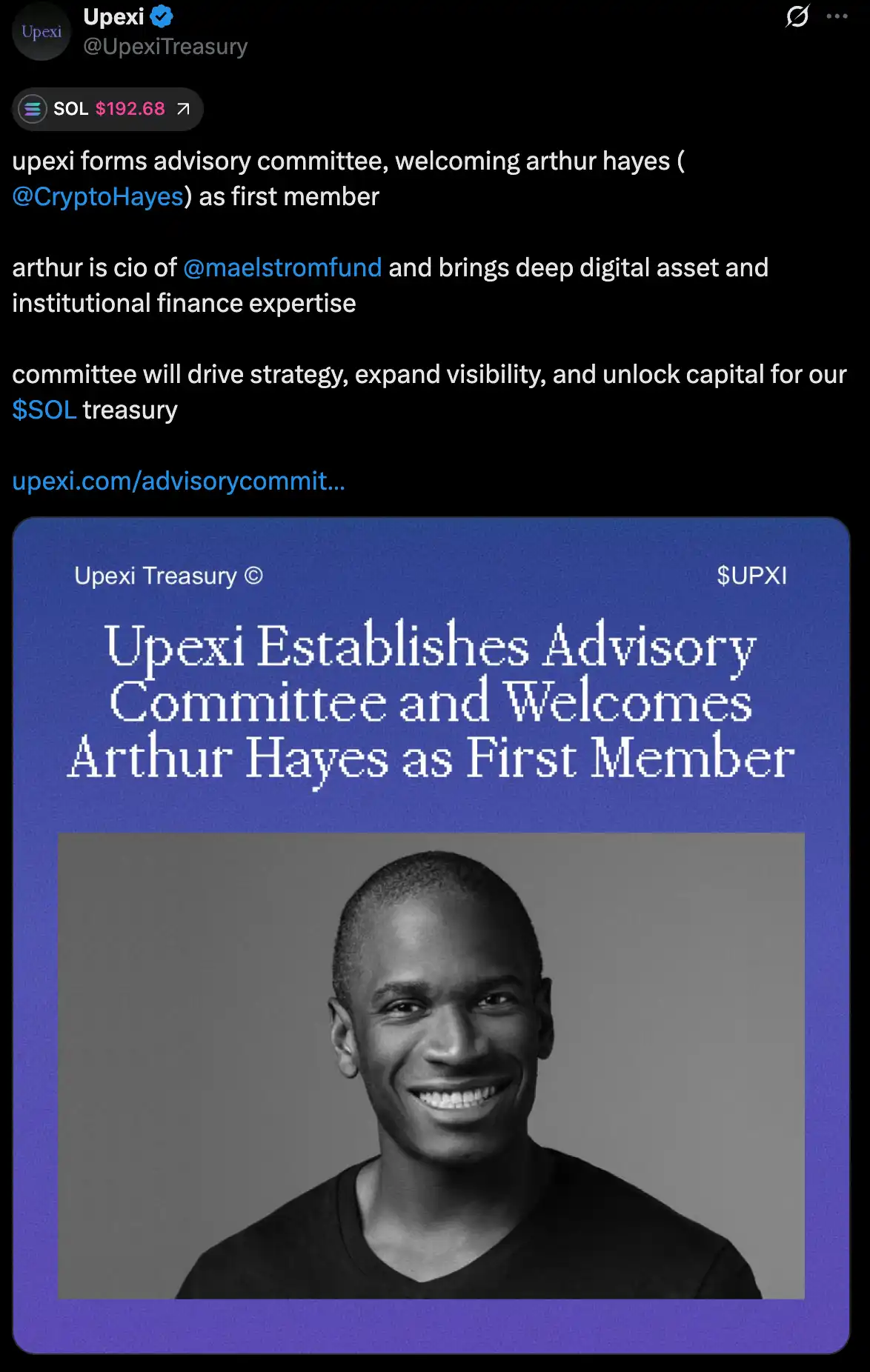

Récemment, pourtant, la dynamique commence à changer côté Solana. Le 12 août, le leader du « SOL MicroStrategy », Upexi, a constitué un nouveau conseil consultatif et nommé Arthur Hayes comme premier membre. Hayes, cofondateur de BitMEX et inventeur des contrats perpétuels swap, ancien trader chez Deutsche Bank et Citigroup, dirige aujourd’hui le fonds d’actifs numériques Maelstrom. Il apporte à Upexi une double expertise, Wall Street et crypto, conférant à la société des conseils stratégiques concrets pour la levée de fonds institutionnelle et la gestion crypto.

La stratégie d’Upexi est claire : s’appuyer sur la scalabilité et l’efficacité de Solana pour élargir son exposition au SOL. Les documents publics indiquent qu’Upexi détient plus de 1,8 million de SOL (pour environ 365 millions de dollars) et met en staking une partie à des rendements compris entre 7 % et 9 %. Cette stratégie garantit des positions longues, tout en assurant un flux de trésorerie stable. Upexi acquiert aussi du SOL bloqué à un prix réduit afin d’augmenter la rentabilité pour ses actionnaires. L’entreprise entend étoffer son conseil consultatif en y intégrant davantage de spécialistes crypto et finance à l’avenir.

D’autres sociétés cotées renforcent aussi leurs portefeuilles en SOL. Ainsi, DFDV a accru sa position à plus d’un million de SOL, et BTCM a annoncé un achat d’environ 27 190 SOL, avec l’objectif de convertir davantage d’actifs numériques en SOL. Ce type d’intérêt institutionnel pourrait réduire l’offre disponible sur le marché secondaire et soutenir le cours du SOL.

L’ETF ETH mène la danse, l’ETF SOL attend sa percée

Les ETF au comptant sur ETH totalisent désormais plus de 22 milliards de dollars sous gestion, ce qui démontre l’intérêt institutionnel et assure à l’ETH un avantage décisif en termes de liquidité et de profondeur de marché. Les flux institutionnels se poursuivent tandis que BlackRock a récemment sollicité l’ajout d’une fonctionnalité de staking à son ETF ETH. Une fois validée, cette évolution permettrait aux porteurs de profiter de rendements réguliers issus du staking, ce qui attirerait de nouveaux capitaux longs.

À l’inverse, même si REX-Osprey a lancé en juillet son ETF Solana (SSK) assorti d’un mécanisme de staking, l’engouement reste faible. La plupart des jours, les flux nets sont nuls et les entrées depuis le lancement plafonnent à 150 millions de dollars. De plus, SSK ne constitue pas un ETF au comptant enregistré auprès de la SEC : il détient du SOL de manière indirecte à travers d’autres structures. Cette hybridation entre staking et structures offshore complique la compréhension et la participation, maintenant de nombreuses institutions à l’écart. REX ne bénéficie pas non plus de la notoriété ni des réseaux de distribution des poids lourds de Wall Street comme BlackRock ou Fidelity, et n’a pas de soutien institutionnel majeur.

Les regards se tournent désormais vers les demandes d’ETF au comptant Solana déposées par VanEck, Grayscale et d’autres acteurs, avec des retours attendus dès octobre. Une validation réglementaire, couplée à la montée en puissance des allocations de trésorerie, pourrait transformer les ETF SOL en moteur de croissance pour l’écosystème Solana, surtout si les grands investisseurs cherchent à se diversifier au-delà du BTC et de l’ETH.

Des récits applicatifs divergents

S’agissant des usages, ETH et Solana tracent des voies radicalement différentes.

Ethereum construit méthodiquement une infrastructure financière on-chain conforme et durable. Tom Lee a qualifié l’essor exponentiel des stablecoins de « moment ChatGPT » de la crypto. Aujourd’hui, la capitalisation mondiale des stablecoins dépasse 250 milliards de dollars : plus de la moitié des émissions et environ 30 % des frais de gas se concentrent sur Ethereum. Cela assoit le rôle central d’ETH dans les paiements et les règlements, tout en générant un flux constant pour le staking, la DeFi et les infrastructures on-chain.

Robinhood émet des jetons d’actions sur Ethereum Layer2 tandis que Coinbase développe sa chaîne Base—offrant à l’ETH de nouveaux cas d’usage. Ethereum est pratiquement le seul réseau à conjuguer conformité réglementaire, maturité de l’écosystème et dimension à grande échelle. Si l’ETH devient l’ossature des paiements en stablecoins et du règlement des RWA, il pourrait acquérir le statut d’option structurelle auprès des institutions financières et devenir un actif prioritaire dans leurs portefeuilles.

À l’opposé, Solana reste dominé par les meme coins et les projets ultra-volatils de « Launchpad ». Cette année encore, malgré plusieurs percées dans le secteur RWA—notamment le lancement de tokens tels que $IBRL et le soutien apporté à l’écosystème Believe sous la bannière « Internet Capital Market »—ces initiatives ont fait long feu. Cependant, les lignes bougent. Le 8 août, CMB International (filiale de China Merchants Bank) s’est alliée à DigiFT (Singapour) et à OnChain (fournisseur Solana) pour tokeniser un fonds monétaire en dollar reconnu à Hong Kong et à Singapour, lançant l’actif CMBMINT on-chain. Cette opération a marqué un nouveau jalon en matière de conformité transfrontalière RWA. Le même jour, le SOL a franchi les 200 dollars et le marché y a vu le signe d’un possible tournant narratif—en espérant que ce type de cas d’usage ouvre de nouveaux canaux à l’investissement institutionnel sur Solana.

Conclusion

Aujourd’hui, même si Solana reste en retrait face à l’ETH en termes de dynamique de marché et de taux de change, ses fondamentaux et son potentiel de croissance restent intacts. En tant que blockchain d’origine américaine, Solana est naturellement alignée avec les exigences réglementaires des États-Unis et les marchés de capitaux locaux. Si l’ETH tire parti pour l’instant de stratégies de trésorerie efficaces, de la dynamique autour des ETF et d’une domination sur les RWA et les stablecoins, cela n’empêche pas SOL de pouvoir opérer un rattrapage ou d’inverser la tendance narrative.

Sur le plan structurel, la perspective d’un ETF au comptant pourrait attirer de nouveaux capitaux institutionnels vers le SOL. Une validation par VanEck, Grayscale ou d’autres acteurs de premier plan pourrait démultiplier la liquidité et la profondeur de marché. Les projets pilotes transfrontaliers sur les RWA prouvent que la blockchain Solana n’est pas cantonnée aux memes ou aux « Launchpad » : elle recèle un potentiel encore inexploité dans la DeFi, les paiements et la tokenisation d’actifs. Le creux actuel du marché apparaît davantage comme une phase préparatoire à la prochaine étape qu’une véritable fin de cycle.

Avertissement :

- Cet article est republié à partir de [BlockBeats]. Les droits d’auteur appartiennent à l’auteur original [kkk]. Pour toute question à propos de cette republication, veuillez contacter l’équipe Gate Learn, qui traitera votre demande dans les meilleurs délais selon la procédure habituelle.

- Avertissement : Les analyses et opinions exprimées sont strictement celles de l’auteur et ne constituent en aucun cas un conseil en investissement.

- D’autres versions linguistiques de cet article ont été réalisées par l’équipe Gate Learn. Il est interdit de copier, distribuer ou plagier ces traductions sans mention explicite de Gate.

Articles connexes

Qu'est-ce que Solscan et comment l'utiliser ? (Mise à jour 2025)

Qu'est-ce que Tronscan et comment pouvez-vous l'utiliser en 2025?

Qu'est-ce que Coti ? Tout ce qu'il faut savoir sur l'ICOT

Qu'est-ce que l'USDC ?

Explication détaillée des preuves à zéro connaissance (ZKP)