Resultado de búsqueda de FORT

Cursos (0)

Artículos (9)

Glosario (0)

¿Qué es Forta? Una guía completa sobre la red de seguridad Web3 y el caso de uso del token FORT

Entendiendo el ecosistema FORT/BTC y su papel en la seguridad de la cadena de bloques en tiempo real

¿Qué es Forta (FORT)?

Todo lo que necesitas saber sobre Forta Network: La Torre de Vigilancia de Seguridad Web3

Investigación de gate: el mayor hackeo de cripto de la historia provoca una pérdida de $1.5 mil millones; la prueba de AMM de Pump.fun desencadena una caída del 20% de RAY

¿Cómo se está construyendo una capa de seguridad basada en inteligencia artificial para criptomonedas?

Cómo funciona EigenDA

Pantera Capital: Desbloqueando el potencial de Bitcoin

![<p>Más de una década después del explosivo nacimiento de las criptomonedas, la fiebre del oro causada por los halvings de Bitcoin comienza a disiparse. Ahora, el mercado recibe impulsos de liquidez esporádicos procedentes de las bolsas estadounidenses, el dólar y los bonos del Tesoro, con cada ciclo marcado por focos propios, de forma similar al recorrido de Pendle desde la renta fija y LST hasta BTCFi, Ethena y Boros.</p>

<p>Ingresar en la élite del “dinero nuevo” es mucho más complejo que gestionar los activos del “dinero viejo” ya consolidado.</p>

<p>Como suelen decir los custodios: los beneficios provienen de quienes mantienen la riqueza.</p>

<p>En el ecosistema cripto, las reservas de capital verdaderamente profundas adoptan tres formas: grandes inversores individuales (early adopters de la minería BTC, inversores iniciales en ETH y históricos de DeFi Summer), instituciones on-chain (VCs cripto nativos, exchanges centralizados, cadenas públicas y equipos de proyectos seleccionados), y los grandes grupos de Wall Street—tanto tradicionales como recién llegados.</p>

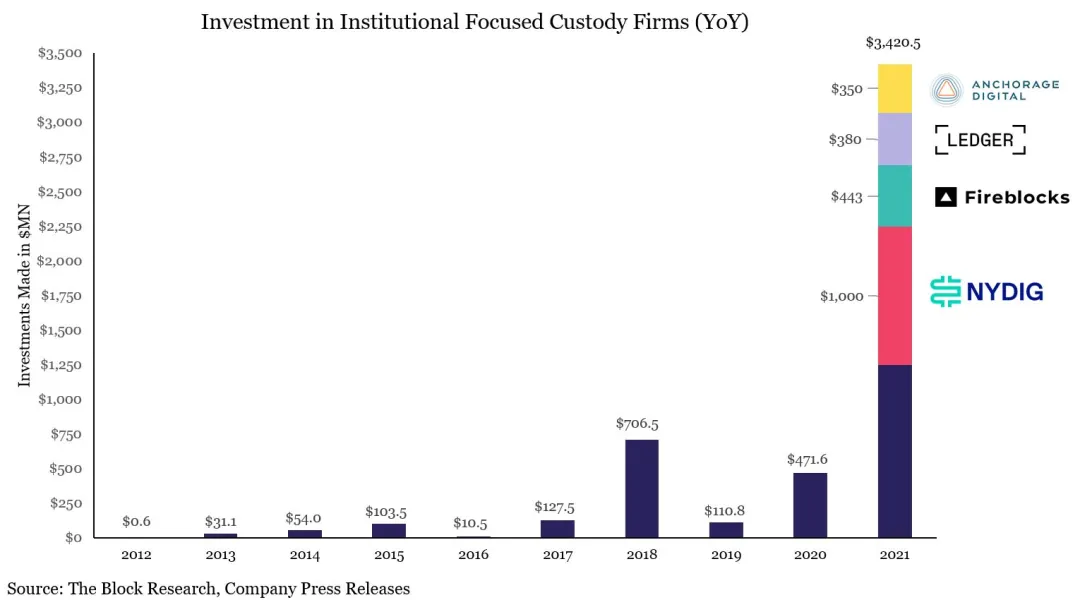

<p><img src="https://s3.ap-northeast-1.amazonaws.com/gimg.gateimg.com/learn/9ed6c1c583d01f3ccbdb76a46511deac93a9d4fc.png" alt=""><br>Ilustración: Máximo histórico de captación de fondos en custodia cripto<br>Crédito imagen: <a href="https://github.com/zuoyeweb3" title="@zuoyeweb3">@zuoyeweb3</a></p>

<p>El sector de la custodia se ha fragmentado y especializado. Tras captar 3.000 millones de dólares en 2021 y con los colapsos de FTX-Celsius y 3AC-Luna-UST en 2022, el mapa actual de la custodia cripto quedó configurado. Entre los grandes actores destacan:</p>

<ul>

<li>• Copper, Ceffu, Cobo – servicios para proyectos on-chain</li><li>• Coinbase – custodia de ETF</li><li>• BNY Mellon – custodia bancaria</li><li>• Fireblock – custodia para exchanges</li></ul>

<p>Coinbase ha logrado en particular hacerse con la mayor parte del negocio de custodia de ETFs: más del 80 % de los emisores de ETFs de BTC y ETH la han escogido como socio. MicroStrategy (MSTR) también utiliza Coinbase como custodio principal para la estrategia de tesorería en BTC.</p>

<h2 id="h2-VGhlIFJldGFpbCBFcmEgRW5kc+KAlEluc3RpdHV0aW9ucyBOb3cgRHJpdmUgQ3J5cHRvIFdlYWx0aA==">Fin de la era minorista: las instituciones lideran ahora la acumulación de riqueza cripto</h2><p>Los modelos de beneficio y monetización cripto han evolucionado con el tiempo. En la era de agrupación de capital, el control sobre las mayores reservas garantiza las ganancias más importantes. Mineros, exchanges y creadores de mercado tuvieron su momento álgido. Ahora el relevo corresponde a los custodios. El capital de las finanzas tradicionales que migra on-chain no va directamente a blockchains públicas ni exchanges, sino que se canaliza a través de custodios de confianza.</p>

<p>El volumen diario de transacciones en Ethereum ya supera el auge de DeFi Summer, alcanzando 1,74 millones de operaciones. A diferencia de ciclos anteriores, impulsados por memecoins o trading especulativo, esta expansión viene de la mano de un ciclo de préstamos con stablecoins activado por Aave y Ethena.</p>

<p>De hecho, la alianza de Aave con Plasma allana el camino para que las stablecoins de la banca tradicional (TradFi) se incorporen on-chain. No obstante, bajo la Genius Act, los stablecoins de pago no pueden ofrecer intereses a los usuarios; así, una vez los fondos llegan a la cadena, pueden quedar estancados, suponiendo un lastre para los emisores.</p>

<p>Al mismo tiempo, el descenso del volumen en exchanges centralizados impulsa la demanda de servicios de custodia, staking y generación de rendimientos, sobre todo entre bancos y otras entidades financieras tradicionales. Con próximos recortes de tipos en el horizonte, el gran reto está en movilizar la liquidez de planes 401(k) y tesorerías hacia infraestructuras blockchain—un nuevo nicho para startups.</p>

<p>La era de dominio absoluto de los exchanges llega a su fin, mientras los modelos on-chain y las salidas a bolsa presionan a los CEX. Hyperliquid apunta a superar Binance, y Kraken y Bullish se preparan para competir con el monopolio de Coinbase como único exchange cotizado.</p>

<p>En el plano estratégico, todos buscan rentabilidad fuera del modelo CEX. El dinero tradicional, con su enorme base de capital, acepta retornos bajos siempre que el principal esté protegido—de ahí la apuesta de Tether por una bóveda de oro física. Las soluciones de bóveda on-chain también prometen convertirse en un negocio de gran escala.</p>

<p>El liderazgo de Coinbase en ETFs parece difícil de destronar a corto plazo, pero los cambios en el mercado abren nuevas oportunidades para actores de segundo y tercer nivel.</p>

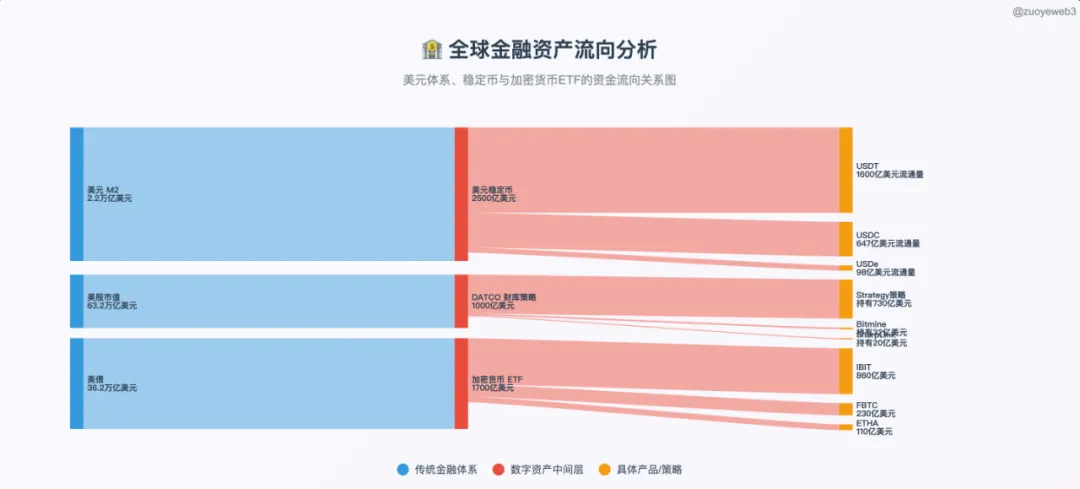

<p><img src="https://s3.ap-northeast-1.amazonaws.com/gimg.gateimg.com/learn/49c0f9bfe131845f1d8c6209cce74da4678a5f2a.png" alt=""><br>Ilustración: Fusión entre TradFi y DeFi<br>Crédito imagen: <a href="https://github.com/zuoyeeb3" title="@zuoyeeb3">@zuoyeeb3</a></p>

<p>Si comparamos el enorme volumen de riqueza generada por el dólar, los bonos del Tesoro y la bolsa estadounidense, el sector cripto sigue en pañales—“recogiendo el flujo en una palangana”. Solo con infraestructuras y cumplimiento de estándares institucionales (“del tamaño de una bañera”) llegará el verdadero caudal de liquidez.</p>

<p>Los veteranos del sector buscan diferenciarse. Anchorage Digital y Galaxy Digital son claros ejemplos.</p>

<ul>

<li>• Galaxy – gestión de tesorería (DATCO)</li><li>• Anchorage – custodia de stablecoins</li><li>• Anchorage Digital & Galaxy Digital – nuevas soluciones ETF con staking</li></ul>

<p>Más allá de BTC y los ETFs spot, ambas firmas Digital compiten por parte del mercado que domina Coinbase. Veamos sus ambiciones comunes.</p>

<p>Dos grandes tendencias marcan el mercado ETF spot: primero, la creciente estandarización—altcoins y memecoins (más allá de BTC y ETH) pueden convertirse en ETFs tras seis meses cotizando en derivados de Coinbase; segundo, la aprobación de modelos ETF con staking, que permiten al emisor rescatar los activos subyacentes e integrarse con el staking on-chain.</p>

<p>Ejemplo: Anchorage Digital es custodio exclusivo y socio de staking del Solana Staking ETF de REX-Osprey, cumpliendo ambas tendencias. Si la subida continúa, los productos ETF serán área de expansión clave para Anchorage Digital.</p>

<p>En ETFs tradicionales, Anchorage ya colabora con 21Shares y BlackRock, y es custodio de la tesorería BTC de Trump Media—con presencia incluso en Mar-a-Lago.</p>

<h2 id="h2-QW5jaG9yYWdlOiBCdWlsZGluZyBhIFN0YWJsZWNvaW4gRm9ydHJlc3MgYW5kIENyeXB0b+KAmXMgRm9ydCBLbm94">Anchorage: Creando una fortaleza de stablecoins y el Fort Knox de las criptomonedas</h2><p>En 2019, Anchorage inició su colaboración con Visa, y en 2021 ya actuaba como banco agente de liquidación de USDC para Visa.</p>

<p>El año 2021 fue decisivo: Anchorage lanzó su negocio de custodia cripto con una valoración de 3.000 millones de dólares, obtuvo la carta bancaria de la OCC para cripto y se convirtió en custodio de activos digitales para el U.S. Marshals Service.</p>

<p>Durante la crisis cripto de 2022, Anchorage se volvió custodio preferente de Aptos (con inversión de Diogo Mónica, cofundador).</p>

<p>En el primer trimestre de 2023, los activos crecieron un 80 %, pero la empresa redujo plantilla en 75 personas (20 %) y reclamó regulación para los stablecoins.</p>

<p>En 2024, Diogo Mónica dejó la gestión diaria y Nathan McCauley asumió el mando.</p>

<p>Para 2025, Anchorage Digital asumirá la custodia de la tesorería Bitcoin de Trump Media, y adquirirá a Mountain Protocol, emisor de USDM.</p>

<p>Anchorage Digital, fundada en 2017 por Nathan McCauley y Diogo Mónica, empezó como un pequeño fideicomiso en Dakota del Sur y dio el salto en 2021 al conseguir la única carta bancaria cripto de la OCC.</p>

<p>Ya sea en Silicon Valley, Wall Street o Washington, los servicios financieros exclusivos dependen de relaciones y contactos.</p>

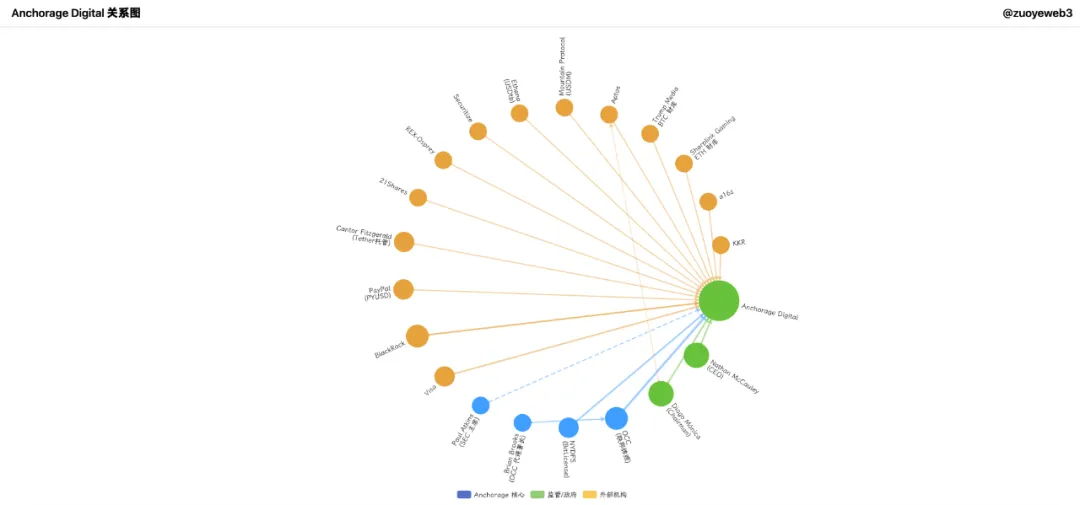

<p><img src="https://s3.ap-northeast-1.amazonaws.com/gimg.gateimg.com/learn/0edcae8d144bdddd0f94aa619c23aa98be29267b.png" alt=""><br>Ilustración: Red institucional de Anchorage Digital<br>Crédito imagen: <a href="https://github.com/zuoyeweb3" title="@zuoyeweb3">@zuoyeweb3</a></p>

<p>Anchorage Digital ha construido una completa plataforma institucional de trading, derivados, liquidación, staking y custodia—una solución integral para instituciones. A diferencia de Galaxy, Anchorage centra su expansión en los stablecoins.</p>

<p>El primer capítulo de Anchorage es cuestión de oportunidad: en 2021, con el demócrata Joe Biden (escéptico sobre el cripto) en la Casa Blanca y millones de SBF en su campaña, Brian Brooks (antiguo CLO de Coinbase) asumió como Supervisor interino de la OCC.</p>

<p>Brooks impulsó regulaciones favorables al cripto, lanzando el “Proyecto REACh” para fomentar la inclusión fintech y combatir la discriminación contra empresas cripto.</p>

<p>Anchorage aprovechó la coyuntura, pasó de fideicomiso local a banco nacional—Anchorage Digital Bank.</p>

<p>El 13 de enero de 2021, Anchorage Digital Bank recibió autorización para aceptar depósitos en USD y gestionar criptoactivos.</p>

<p>Al día siguiente, Brooks dimitió. Por este giro, Anchorage sigue siendo el único banco cripto autorizado por la OCC.</p>

<p>La carta bancaria aparece destacada en todos los productos Anchorage Digital y facilitó la captación de 430 millones de dólares en rondas C y D, suficiente para atravesar el criptoinvierno y posicionarse para el boom de los stablecoins.</p>

<p>Entre los inversores figuran VCs cripto como a16z y grupos de Wall Street como KKR y BlackRock.</p>

<p>Bitpay y Paxos solicitaron carta bancaria, pero fueron rechazados; la DFS de Nueva York multó a Paxos con 26,5 millones de dólares por incumplimiento con BUSD.</p>

<p>Anchorage ostenta tanto la carta bancaria nacional cripto de la OCC como la BitLicense de Nueva York, con credenciales reguladoras sólo superadas por BNY Mellon.</p>

<p>A pesar de disputas con la OCC tras la marcha de Brooks, Anchorage sigue teniendo una licencia exclusiva, que se mantiene como activo estratégico.</p>

<p>Su estatus regulatorio le permite custodiar reservas de stablecoins, activos digitales y NFT. El crash de 2022 propició tensiones internas, especialmente entre los fundadores.</p>

<p>Diogo Mónica pasó a Hanu Ventures como socio (sigue como presidente ejecutivo en Anchorage Digital, centrado en talento y estrategia); Nathan McCauley gestiona las operaciones y refuerza la colaboración con BlackRock y la expansión de los servicios de stablecoin.</p>

<p>Hoy, Anchorage custodia los ETFs spot de Bitcoin y Ethereum de 21Shares y es socio exclusivo de custodia y staking para el Solana Staking ETF de REX-Osprey.</p>

<p>Fuera del segmento ETF, Anchorage colabora con Visa en pagos con stablecoins y presenta stablecoins regulados como el PYUSD de Paypal a clientes institucionales.</p>

<p>Destaca su papel como custodio para Cantor Fitzgerald, inversor y custodio de Tether, convirtiéndose en custodio del custodio de Tether.</p>

<p>Pese a su solidez reguladora, Anchorage no era referencia antes de 2025—con 3.000 millones de valoración y 50.000 millones en activos bajo custodia, pero sin capacidad para competir en ETFs con Coinbase. Su foco ya es el negocio de stablecoins.</p>

<p>Clave: Anchorage Digital Bank NA (sucursal norteamericana) admite tanto depósitos en dólares como en stablecoins, y ofrece servicios de custodia para ambos.</p>

<ul>

<li>• Off-chain: alianza con Ethena para escalar la emisión de USDtb, cumpliendo la Genius Act</li><li>• On-chain: formación de la USDG Stablecoin Alliance junto a Paxos y Kraken para operar la Global Dollar Network</li></ul>

<p>Anchorage también se mueve en estrategia de tesorería: Joseph Chalom, antiguo ejecutivo de BlackRock, se incorporó como codirector ejecutivo a Sharplink Gaming—gestora de tesorería ETH—y ha impulsado la asociación ETF entre BlackRock y Anchorage.</p>

<p>El fondo BUIDL de BlackRock está vinculado a Chalom, con Anchorage como custodio. La fórmula:</p>

<p>$BUIDL = BlackRock (emisor) = Securitize (tecnología de tokenización) + Anchorage Digital (custodia) + BNY (servicios monetarios)</p>

<p>Aún más relevante, el presidente de la SEC Paul Atkins posee al menos 250.000 dólares en acciones de Anchorage Digital y es inversor en Securitize (que colabora con Ethena para la coemisión de Converage).</p>

<p>Con Galaxy ya cotizando en bolsa, se especula que Anchorage Digital buscará su propia salida a bolsa. Si escala el negocio de stablecoins, su demanda de capital crecerá y podría ser el primer banco cripto que debute este año.</p>

<h2 id="h2-R2FsYXh5IERpZ2l0YWw6IEFzY2VuZGluZyB0byB0aGUgVGhyb25lIG9mIFRyZWFzdXJ5IE1hbmFnZW1lbnQ=">Galaxy Digital: Hacia el liderazgo en la gestión de tesorería</h2><p>Comparada con Anchorage Digital, Galaxy destaca por su perfil institucional—no solo como socio OTC cripto de Goldman Sachs en 2022, sino como punto de salida clave para ballenas de Bitcoin. Su actividad abarca minería BTC, inversión en startups, computación IA y más; su fundador Mike Novogratz cuenta con una red aún más amplia que los directivos de Anchorage.</p>

<p>El 25 de julio, Galaxy gestionó la liquidación de unos 80.000 BTC (9.000 millones de dólares) para un minero temprano. Aunque la venta se realizó en tramos, el solo anuncio hizo caer el precio de Bitcoin casi un 4 %, por debajo de los 115.000 dólares.</p>

<p>Operaciones tan grandes suscitan especulaciones sobre manipulación del mercado, pero el enfoque institucional de Galaxy implica que sus incentivos se alinean con la estabilidad y el crecimiento—contrario a los creadores de mercado más agresivos.</p>

<p>La gran fortaleza de Galaxy reside en el timing: su fundador, Mike Novogratz, profesional financiero, siempre ha visto el cripto como una oportunidad empresarial, no por ideología.</p>

<p>Con la retirada de los minoristas y el avance institucional, la expansión de Galaxy—especialmente en tesorería—merece seguimiento.</p>

<p>Recuerda la gestora de tesorería ETH Sharplink, ahora bajo dirección de un exejecutivo de BlackRock.</p>

<p>En junio de 2025, Sharplink compró repetidamente ETH OTC a Galaxy, por más de 800 millones de dólares—algo natural, pues Galaxy también es inversor en Sharplink. Es la clásica operación “entre manos amigas”.</p>

<p>Fuera de BTC y ETFs, Galaxy ha invertido y colaborado en la solución de tesorería Stablecoinx de Ethena y en Mill City Ventures III, Ltd., que gestiona una tesorería SUI de 450 millones.</p>

<p>Galaxy expande su negocio OTC, apoyando LST LsETH para Liquid Collective; la versión SOL (lsSOL) se orienta a instituciones y cuenta con el soporte de Anchorage Digital.</p>

<p>El sector es altamente interconectado.</p>

<p>La Global Dollar Network ya integra tanto a Anchorage Digital como a Galaxy Digital—demostrando que en custodia institucional la cooperación suele superar a la competencia directa.</p>

<p>Mientras Anchorage prioriza stablecoins y regulación, Galaxy sigue centrada en tesorería y en soluciones alternativas a BTC/ETH.</p>

<p>Con un gran respaldo de capital, Galaxy posee 1.800 millones en BTC y recientemente ha sumado una posición de 34,4 millones en Ripple (XRP). En una operación irónica, Ripple ha comprado la startup de stablecoins Rail, respaldada por Galaxy, por 200 millones de dólares.</p>

<p>Nuevamente, “una mano vende a la otra”.</p>

<p>Los informes de Galaxy avanzan prioridades futuras en tesorería y market making: $HYPE, $SOL, $XRP. Tras resolver su disputa con la SEC y subir un 10 % en una sesión, Ripple permite a Galaxy tomar la delantera respecto al minorista.</p>

<p><img src="https://s3.ap-northeast-1.amazonaws.com/gimg.gateimg.com/learn/537e2129a57a2a54d0b97276c3a7a0bd7e8d038c.png" alt=""><br>Ilustración: Galaxy Digital Holdings<br>Crédito imagen: <a href="https://github.com/zuoyeweb3" title="@zuoyeweb3">@zuoyeweb3</a><br>Fuente: <a href="https://github.com/SECGov" title="@SECGov">@SECGov</a></p>

<p>Galaxy ha cerrado posiciones en UNI y TIA. En esta nueva etapa, los antiguos protagonistas pierden peso; USDG, HYPE y XRP lideran el mercado—aunque el capital institucional percibe antes el cambio de tendencia.</p>

<p>Históricamente, las mesas OTC servían órdenes de grandes inversores sin influir en el mercado spot—diferenciándose de los creadores de mercado de exchanges. Con la integración de tokens, acciones y bonos en las estrategias de tesorería, quién marcará los precios de los tokens sigue sin resolverse.</p>

<h2 id="h2-Q29uY2x1c2lvbg==">Conclusión</h2><p>Los custodios son hoy el nodo clave del capital: los activos off-chain necesitan migrar on-chain con seguridad, mientras que la liquidez on-chain exige vías de salida reguladas. Con estrategias de tesorería, los custodios pueden influir directamente en los precios de los tokens. La liquidez cripto es el verdadero motor de poder; la era de los CEX/MM toca a su fin.</p>

<p>BNY Mellon gestiona más de 52 billones de dólares; por contraste, el valor de mercado total del ecosistema cripto no llega a 4 billones—con stablecoins, ETFs y gestoras de tesorería sumando sólo 520.000 millones. Los custodios cripto tienen aún recorrido antes de ejercer influencia real sobre el mercado.</p>

<p>Sin embargo, todo fundador debe recordar que el capital siempre busca las mejores oportunidades de rentabilidad.</p>

<h3 id="h3-RGlzY2xhaW1lcjo=">Aviso legal:</h3><ol>

<li>Este artículo se reproduce de [<a href="https://mp.weixin.qq.com/s/235iFbT1Qv0DWFjL__cS_w">Zuoye Waiboshu</a>] y mantiene los derechos de autor del redactor original [<em>Zuoye Waiboshu</em>]. Para solicitudes de reproducción, contacte con el equipo de <a href="https://www.gate.com/questionnaire/3967">Gate Learn</a>, que responderá con la máxima diligencia.</li><li>Aviso legal: Las opiniones aquí expresadas son exclusivas del autor y no constituyen asesoramiento profesional o de inversión.</li><li>Las versiones en otros idiomas han sido traducidas por el equipo de Gate Learn. Salvo que Gate se cite como fuente, no deben copiarse, distribuirse ni plagiarse.</li></ol>](https://gimg.gateimg.com/learn/f74d4750d5851bfce39d336acd6fc974d4f3090e.webp)

Más de una década después del explosivo nacimiento de las criptomonedas, la fiebre del oro causada por los halvings de Bitcoin comienza a disiparse. Ahora, el mercado recibe impulsos de liquidez esporádicos procedentes de las bolsas estadounidenses, el dólar y los bonos del Tesoro, con cada ciclo marcado por focos propios, de forma similar al recorrido de Pendle desde la renta fija y LST hasta BTCFi, Ethena y Boros.

Ingresar en la élite del “dinero nuevo” es mucho más complejo que gestionar los activos del “dinero viejo” ya consolidado.

Como suelen decir los custodios: los beneficios provienen de quienes mantienen la riqueza.

En el ecosistema cripto, las reservas de capital verdaderamente profundas adoptan tres formas: grandes inversores individuales (early adopters de la minería BTC, inversores iniciales en ETH y históricos de DeFi Summer), instituciones on-chain (VCs cripto nativos, exchanges centralizados, cadenas públicas y equipos de proyectos seleccionados), y los grandes grupos de Wall Street—tanto tradicionales como recién llegados.

Ilustración: Máximo histórico de captación de fondos en custodia cripto

Crédito imagen: @zuoyeweb3

El sector de la custodia se ha fragmentado y especializado. Tras captar 3.000 millones de dólares en 2021 y con los colapsos de FTX-Celsius y 3AC-Luna-UST en 2022, el mapa actual de la custodia cripto quedó configurado. Entre los grandes actores destacan:

- • Copper, Ceffu, Cobo – servicios para proyectos on-chain

- • Coinbase – custodia de ETF

- • BNY Mellon – custodia bancaria

- • Fireblock – custodia para exchanges

Coinbase ha logrado en particular hacerse con la mayor parte del negocio de custodia de ETFs: más del 80 % de los emisores de ETFs de BTC y ETH la han escogido como socio. MicroStrategy (MSTR) también utiliza Coinbase como custodio principal para la estrategia de tesorería en BTC.

Fin de la era minorista: las instituciones lideran ahora la acumulación de riqueza cripto

Los modelos de beneficio y monetización cripto han evolucionado con el tiempo. En la era de agrupación de capital, el control sobre las mayores reservas garantiza las ganancias más importantes. Mineros, exchanges y creadores de mercado tuvieron su momento álgido. Ahora el relevo corresponde a los custodios. El capital de las finanzas tradicionales que migra on-chain no va directamente a blockchains públicas ni exchanges, sino que se canaliza a través de custodios de confianza.

El volumen diario de transacciones en Ethereum ya supera el auge de DeFi Summer, alcanzando 1,74 millones de operaciones. A diferencia de ciclos anteriores, impulsados por memecoins o trading especulativo, esta expansión viene de la mano de un ciclo de préstamos con stablecoins activado por Aave y Ethena.

De hecho, la alianza de Aave con Plasma allana el camino para que las stablecoins de la banca tradicional (TradFi) se incorporen on-chain. No obstante, bajo la Genius Act, los stablecoins de pago no pueden ofrecer intereses a los usuarios; así, una vez los fondos llegan a la cadena, pueden quedar estancados, suponiendo un lastre para los emisores.

Al mismo tiempo, el descenso del volumen en exchanges centralizados impulsa la demanda de servicios de custodia, staking y generación de rendimientos, sobre todo entre bancos y otras entidades financieras tradicionales. Con próximos recortes de tipos en el horizonte, el gran reto está en movilizar la liquidez de planes 401(k) y tesorerías hacia infraestructuras blockchain—un nuevo nicho para startups.

La era de dominio absoluto de los exchanges llega a su fin, mientras los modelos on-chain y las salidas a bolsa presionan a los CEX. Hyperliquid apunta a superar Binance, y Kraken y Bullish se preparan para competir con el monopolio de Coinbase como único exchange cotizado.

En el plano estratégico, todos buscan rentabilidad fuera del modelo CEX. El dinero tradicional, con su enorme base de capital, acepta retornos bajos siempre que el principal esté protegido—de ahí la apuesta de Tether por una bóveda de oro física. Las soluciones de bóveda on-chain también prometen convertirse en un negocio de gran escala.

El liderazgo de Coinbase en ETFs parece difícil de destronar a corto plazo, pero los cambios en el mercado abren nuevas oportunidades para actores de segundo y tercer nivel.

Ilustración: Fusión entre TradFi y DeFi

Crédito imagen: @zuoyeeb3

Si comparamos el enorme volumen de riqueza generada por el dólar, los bonos del Tesoro y la bolsa estadounidense, el sector cripto sigue en pañales—“recogiendo el flujo en una palangana”. Solo con infraestructuras y cumplimiento de estándares institucionales (“del tamaño de una bañera”) llegará el verdadero caudal de liquidez.

Los veteranos del sector buscan diferenciarse. Anchorage Digital y Galaxy Digital son claros ejemplos.

- • Galaxy – gestión de tesorería (DATCO)

- • Anchorage – custodia de stablecoins

- • Anchorage Digital & Galaxy Digital – nuevas soluciones ETF con staking

Más allá de BTC y los ETFs spot, ambas firmas Digital compiten por parte del mercado que domina Coinbase. Veamos sus ambiciones comunes.

Dos grandes tendencias marcan el mercado ETF spot: primero, la creciente estandarización—altcoins y memecoins (más allá de BTC y ETH) pueden convertirse en ETFs tras seis meses cotizando en derivados de Coinbase; segundo, la aprobación de modelos ETF con staking, que permiten al emisor rescatar los activos subyacentes e integrarse con el staking on-chain.

Ejemplo: Anchorage Digital es custodio exclusivo y socio de staking del Solana Staking ETF de REX-Osprey, cumpliendo ambas tendencias. Si la subida continúa, los productos ETF serán área de expansión clave para Anchorage Digital.

En ETFs tradicionales, Anchorage ya colabora con 21Shares y BlackRock, y es custodio de la tesorería BTC de Trump Media—con presencia incluso en Mar-a-Lago.

Anchorage: Creando una fortaleza de stablecoins y el Fort Knox de las criptomonedas

En 2019, Anchorage inició su colaboración con Visa, y en 2021 ya actuaba como banco agente de liquidación de USDC para Visa.

El año 2021 fue decisivo: Anchorage lanzó su negocio de custodia cripto con una valoración de 3.000 millones de dólares, obtuvo la carta bancaria de la OCC para cripto y se convirtió en custodio de activos digitales para el U.S. Marshals Service.

Durante la crisis cripto de 2022, Anchorage se volvió custodio preferente de Aptos (con inversión de Diogo Mónica, cofundador).

En el primer trimestre de 2023, los activos crecieron un 80 %, pero la empresa redujo plantilla en 75 personas (20 %) y reclamó regulación para los stablecoins.

En 2024, Diogo Mónica dejó la gestión diaria y Nathan McCauley asumió el mando.

Para 2025, Anchorage Digital asumirá la custodia de la tesorería Bitcoin de Trump Media, y adquirirá a Mountain Protocol, emisor de USDM.

Anchorage Digital, fundada en 2017 por Nathan McCauley y Diogo Mónica, empezó como un pequeño fideicomiso en Dakota del Sur y dio el salto en 2021 al conseguir la única carta bancaria cripto de la OCC.

Ya sea en Silicon Valley, Wall Street o Washington, los servicios financieros exclusivos dependen de relaciones y contactos.

Ilustración: Red institucional de Anchorage Digital

Crédito imagen: @zuoyeweb3

Anchorage Digital ha construido una completa plataforma institucional de trading, derivados, liquidación, staking y custodia—una solución integral para instituciones. A diferencia de Galaxy, Anchorage centra su expansión en los stablecoins.

El primer capítulo de Anchorage es cuestión de oportunidad: en 2021, con el demócrata Joe Biden (escéptico sobre el cripto) en la Casa Blanca y millones de SBF en su campaña, Brian Brooks (antiguo CLO de Coinbase) asumió como Supervisor interino de la OCC.

Brooks impulsó regulaciones favorables al cripto, lanzando el “Proyecto REACh” para fomentar la inclusión fintech y combatir la discriminación contra empresas cripto.

Anchorage aprovechó la coyuntura, pasó de fideicomiso local a banco nacional—Anchorage Digital Bank.

El 13 de enero de 2021, Anchorage Digital Bank recibió autorización para aceptar depósitos en USD y gestionar criptoactivos.

Al día siguiente, Brooks dimitió. Por este giro, Anchorage sigue siendo el único banco cripto autorizado por la OCC.

La carta bancaria aparece destacada en todos los productos Anchorage Digital y facilitó la captación de 430 millones de dólares en rondas C y D, suficiente para atravesar el criptoinvierno y posicionarse para el boom de los stablecoins.

Entre los inversores figuran VCs cripto como a16z y grupos de Wall Street como KKR y BlackRock.

Bitpay y Paxos solicitaron carta bancaria, pero fueron rechazados; la DFS de Nueva York multó a Paxos con 26,5 millones de dólares por incumplimiento con BUSD.

Anchorage ostenta tanto la carta bancaria nacional cripto de la OCC como la BitLicense de Nueva York, con credenciales reguladoras sólo superadas por BNY Mellon.

A pesar de disputas con la OCC tras la marcha de Brooks, Anchorage sigue teniendo una licencia exclusiva, que se mantiene como activo estratégico.

Su estatus regulatorio le permite custodiar reservas de stablecoins, activos digitales y NFT. El crash de 2022 propició tensiones internas, especialmente entre los fundadores.

Diogo Mónica pasó a Hanu Ventures como socio (sigue como presidente ejecutivo en Anchorage Digital, centrado en talento y estrategia); Nathan McCauley gestiona las operaciones y refuerza la colaboración con BlackRock y la expansión de los servicios de stablecoin.

Hoy, Anchorage custodia los ETFs spot de Bitcoin y Ethereum de 21Shares y es socio exclusivo de custodia y staking para el Solana Staking ETF de REX-Osprey.

Fuera del segmento ETF, Anchorage colabora con Visa en pagos con stablecoins y presenta stablecoins regulados como el PYUSD de Paypal a clientes institucionales.

Destaca su papel como custodio para Cantor Fitzgerald, inversor y custodio de Tether, convirtiéndose en custodio del custodio de Tether.

Pese a su solidez reguladora, Anchorage no era referencia antes de 2025—con 3.000 millones de valoración y 50.000 millones en activos bajo custodia, pero sin capacidad para competir en ETFs con Coinbase. Su foco ya es el negocio de stablecoins.

Clave: Anchorage Digital Bank NA (sucursal norteamericana) admite tanto depósitos en dólares como en stablecoins, y ofrece servicios de custodia para ambos.

- • Off-chain: alianza con Ethena para escalar la emisión de USDtb, cumpliendo la Genius Act

- • On-chain: formación de la USDG Stablecoin Alliance junto a Paxos y Kraken para operar la Global Dollar Network

Anchorage también se mueve en estrategia de tesorería: Joseph Chalom, antiguo ejecutivo de BlackRock, se incorporó como codirector ejecutivo a Sharplink Gaming—gestora de tesorería ETH—y ha impulsado la asociación ETF entre BlackRock y Anchorage.

El fondo BUIDL de BlackRock está vinculado a Chalom, con Anchorage como custodio. La fórmula:

$BUIDL = BlackRock (emisor) = Securitize (tecnología de tokenización) + Anchorage Digital (custodia) + BNY (servicios monetarios)

Aún más relevante, el presidente de la SEC Paul Atkins posee al menos 250.000 dólares en acciones de Anchorage Digital y es inversor en Securitize (que colabora con Ethena para la coemisión de Converage).

Con Galaxy ya cotizando en bolsa, se especula que Anchorage Digital buscará su propia salida a bolsa. Si escala el negocio de stablecoins, su demanda de capital crecerá y podría ser el primer banco cripto que debute este año.

Galaxy Digital: Hacia el liderazgo en la gestión de tesorería

Comparada con Anchorage Digital, Galaxy destaca por su perfil institucional—no solo como socio OTC cripto de Goldman Sachs en 2022, sino como punto de salida clave para ballenas de Bitcoin. Su actividad abarca minería BTC, inversión en startups, computación IA y más; su fundador Mike Novogratz cuenta con una red aún más amplia que los directivos de Anchorage.

El 25 de julio, Galaxy gestionó la liquidación de unos 80.000 BTC (9.000 millones de dólares) para un minero temprano. Aunque la venta se realizó en tramos, el solo anuncio hizo caer el precio de Bitcoin casi un 4 %, por debajo de los 115.000 dólares.

Operaciones tan grandes suscitan especulaciones sobre manipulación del mercado, pero el enfoque institucional de Galaxy implica que sus incentivos se alinean con la estabilidad y el crecimiento—contrario a los creadores de mercado más agresivos.

La gran fortaleza de Galaxy reside en el timing: su fundador, Mike Novogratz, profesional financiero, siempre ha visto el cripto como una oportunidad empresarial, no por ideología.

Con la retirada de los minoristas y el avance institucional, la expansión de Galaxy—especialmente en tesorería—merece seguimiento.

Recuerda la gestora de tesorería ETH Sharplink, ahora bajo dirección de un exejecutivo de BlackRock.

En junio de 2025, Sharplink compró repetidamente ETH OTC a Galaxy, por más de 800 millones de dólares—algo natural, pues Galaxy también es inversor en Sharplink. Es la clásica operación “entre manos amigas”.

Fuera de BTC y ETFs, Galaxy ha invertido y colaborado en la solución de tesorería Stablecoinx de Ethena y en Mill City Ventures III, Ltd., que gestiona una tesorería SUI de 450 millones.

Galaxy expande su negocio OTC, apoyando LST LsETH para Liquid Collective; la versión SOL (lsSOL) se orienta a instituciones y cuenta con el soporte de Anchorage Digital.

El sector es altamente interconectado.

La Global Dollar Network ya integra tanto a Anchorage Digital como a Galaxy Digital—demostrando que en custodia institucional la cooperación suele superar a la competencia directa.

Mientras Anchorage prioriza stablecoins y regulación, Galaxy sigue centrada en tesorería y en soluciones alternativas a BTC/ETH.

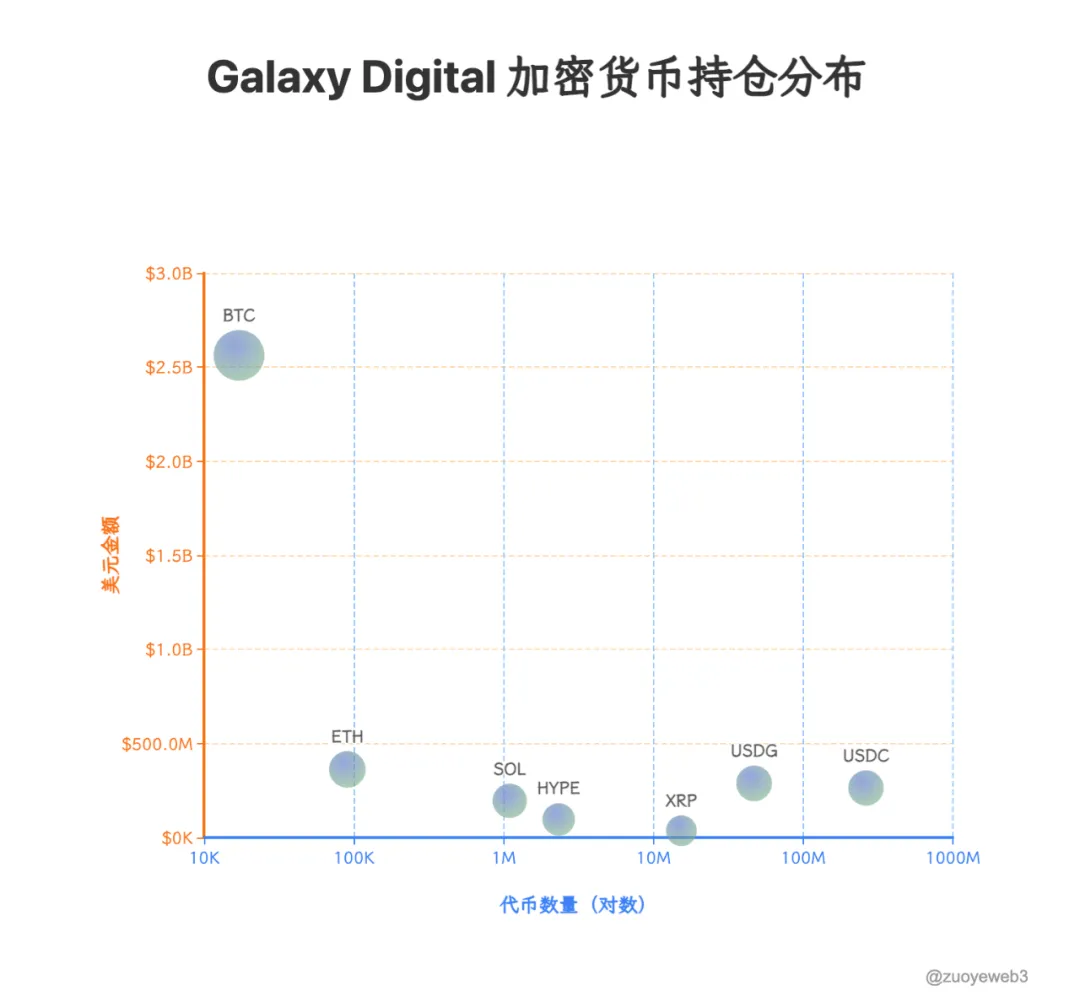

Con un gran respaldo de capital, Galaxy posee 1.800 millones en BTC y recientemente ha sumado una posición de 34,4 millones en Ripple (XRP). En una operación irónica, Ripple ha comprado la startup de stablecoins Rail, respaldada por Galaxy, por 200 millones de dólares.

Nuevamente, “una mano vende a la otra”.

Los informes de Galaxy avanzan prioridades futuras en tesorería y market making: $HYPE, $SOL, $XRP. Tras resolver su disputa con la SEC y subir un 10 % en una sesión, Ripple permite a Galaxy tomar la delantera respecto al minorista.

Ilustración: Galaxy Digital Holdings

Crédito imagen: @zuoyeweb3

Fuente: @SECGov

Galaxy ha cerrado posiciones en UNI y TIA. En esta nueva etapa, los antiguos protagonistas pierden peso; USDG, HYPE y XRP lideran el mercado—aunque el capital institucional percibe antes el cambio de tendencia.

Históricamente, las mesas OTC servían órdenes de grandes inversores sin influir en el mercado spot—diferenciándose de los creadores de mercado de exchanges. Con la integración de tokens, acciones y bonos en las estrategias de tesorería, quién marcará los precios de los tokens sigue sin resolverse.

Conclusión

Los custodios son hoy el nodo clave del capital: los activos off-chain necesitan migrar on-chain con seguridad, mientras que la liquidez on-chain exige vías de salida reguladas. Con estrategias de tesorería, los custodios pueden influir directamente en los precios de los tokens. La liquidez cripto es el verdadero motor de poder; la era de los CEX/MM toca a su fin.

BNY Mellon gestiona más de 52 billones de dólares; por contraste, el valor de mercado total del ecosistema cripto no llega a 4 billones—con stablecoins, ETFs y gestoras de tesorería sumando sólo 520.000 millones. Los custodios cripto tienen aún recorrido antes de ejercer influencia real sobre el mercado.

Sin embargo, todo fundador debe recordar que el capital siempre busca las mejores oportunidades de rentabilidad.

Aviso legal:

- Este artículo se reproduce de [Zuoye Waiboshu] y mantiene los derechos de autor del redactor original [Zuoye Waiboshu]. Para solicitudes de reproducción, contacte con el equipo de Gate Learn, que responderá con la máxima diligencia.

- Aviso legal: Las opiniones aquí expresadas son exclusivas del autor y no constituyen asesoramiento profesional o de inversión.

- Las versiones en otros idiomas han sido traducidas por el equipo de Gate Learn. Salvo que Gate se cite como fuente, no deben copiarse, distribuirse ni plagiarse.

Ilustración: Máximo histórico de captación de fondos en custodia cripto

Crédito imagen: @zuoyeweb3

Ilustración: Fusión entre TradFi y DeFi

Crédito imagen: @zuoyeeb3

Ilustración: Red institucional de Anchorage Digital

Crédito imagen: @zuoyeweb3

Ilustración: Galaxy Digital Holdings

Crédito imagen: @zuoyeweb3

Fuente: @SECGov

Su puerta de entrada al mundo de las criptomonedas: suscríbase a Gate para una nueva perspectiva.